Teleperformance (TEP)

Tapada, manchada, tocada, pero ¿hundida?

Descripción del negocio

Teleperformance, o TP, es una compañía francesa con una capitalización de mercado de unos 5.200 millones de euros, dispuesta a revolucionar el sector de la atención al cliente y las necesidades de su público. El modelo de negocio principal de Teleperformance se basa en la subcontratación de servicios de experiencia del cliente y procesos empresariales clave. La empresa actúa como un socio estratégico que permite a sus clientes reducir costes operativos, mejorar la eficiencia y centrarse en su actividad principal, mientras Teleperformance gestiona la interacción directa con los usuarios finales. Genera ingresos principalmente a través de contratos a largo plazo con empresas que buscan externalizar parcial o totalmente sus operaciones de atención al cliente, soporte técnico o gestión de procesos internos.

Daniel Julien, actual CEO, creó Teleperformance en junio de 1978 en París. Tras dominar y consolidarse en el mercado nacional, en 1986 Teleperformance estableció filiales internacionales en Bélgica e Italia. Dos años después, la empresa se expandió a España, Alemania, Suecia y el Reino Unido. Rochefortaise Communication se fusionó con Teleperformance International en 1999 para formar S.R. Teleperformance. Esta empresa pasó a llamarse simplemente Teleperformance en 2006.

En 1992 se estableció Teleperformance USA, y en 1996 se abrieron centros de contacto en la región Asia-Pacífico, específicamente en Filipinas y Singapur. Poco a poco, la compañía empezó también a consolidarse en distintos mercados locales fuera de Europa, hasta convertirse en un gigante y líder del sector a nivel internacional. El grupo se expandió en Europa mediante numerosas adquisiciones y la creación de filiales en Suiza, Noruega, Dinamarca, Grecia, España, los Países Bajos y Finlandia. Entre 1998 y 2002, la red de TP se extendió a Argentina, Brasil y México, dando servicio a todo el continente americano. Tras dominar el sector a nivel internacional, la compañía ha seguido realizando adquisiciones que no solo le permiten acceder a zonas geográficas más específicas o estratégicas, sino también crecer de forma vertical en sectores de nicho, como veremos a lo largo de la tesis.

Para comprender bien los sectores en los que se centra la compañía, así como las distintas zonas geográficas en las que opera, debemos entender previamente la complejidad del entramado que constituye Teleperformance. Observamos que la compañía no tiene un único modelo de negocio con una sola actividad principal que domine su desarrollo, sino que se compone de un conjunto de actividades diferenciadas, pertenecientes a sectores muy específicos o de nicho, en los que TP es líder indiscutible y posee una cuota de mercado inigualable por parte de sus competidores. No estaríamos hablando de una roll-up, pero podríamos, a priori, establecer esa idea como punto de partida hasta comprender los distintos brazos que conforman este enorme “pulpo”.

Principalmente, la compañía se divide en dos grandes áreas, definidas por el perfil de cliente con el que trabajan:

Servicios básicos:

Relación con los clientes y empleados de sus clientes.

Funciones de back office y middle office dedicadas a labores de soporte a empresas (incluyendo consultoría).

Servicios especializados:

Servicios de interpretación y traducción.

Gestión y tramitación de visados.

Cobro de deudas.

Asesoramiento y gestión de salud y atención médica en línea.

Consultoría y gestión en procesos de selección de personal.

A continuación, vamos a destacar y desarrollar con mayor profundidad los distintos niveles de servicio ofrecidos por la compañía, así como las zonas geográficas donde tiene mayor presencia. Finalmente, analizaremos cuál de los dos sectores tiene más peso en los ingresos y beneficios de TP, así como las ramas que los componen dentro de cada área.

Servicios básicos

El grupo de Servicios Básicos de Teleperformance está compuesto por diversas unidades operativas especializadas en la gestión de procesos esenciales para sus clientes. Estos servicios se agrupan en las siguientes categorías principales:

Atención al cliente multicanal: Gestión de interacciones a través de canales como llamadas telefónicas, correo electrónico, chats en línea y redes sociales, brindando soporte continuo y personalizado.

Soporte técnico: Resolución de problemas técnicos, asistencia con productos y servicios, y gestión de incidencias para clientes de sectores como tecnología, telecomunicaciones y electrónica de consumo.

Gestión de relaciones con el cliente: Implementación de estrategias para mejorar la fidelización, el seguimiento y la satisfacción del cliente, utilizando herramientas de análisis de datos y segmentación.

Telemarketing y ventas: Servicios de promoción, prospección comercial y ventas directas por vía telefónica, incluyendo campañas de retención y generación de leads.

Moderación de contenido: Supervisión de plataformas digitales y redes sociales para garantizar el cumplimiento de normativas, políticas comunitarias y estándares éticos.

Además de estas áreas operativas, el grupo ha integrado empresas clave que fortalecen su capacidad en servicios básicos y digitales:

Intelenet Global Services (adquirida en 2018): Especializada en automatización de procesos, análisis avanzado y servicios BPO para sectores como banca, seguros y viajes.

Majorel (adquirida en 2023): Compañía enfocada en experiencia del cliente digital, con una fuerte presencia en Europa, Medio Oriente y África, que complementa y amplía la red operativa del grupo.

Estas unidades conforman el núcleo de los servicios esenciales de Teleperformance, que opera a nivel global para ofrecer soluciones eficientes, escalables y adaptadas a las necesidades de cada cliente.

Servicios especializados

Respecto a este tipo de servicios, la compañía ha abarcado una serie de nichos de mercado en los que es líder y puede destacarse del resto de manera considerable, expandiéndose en ellos. Mediante adquisiciones, además, tiene la intención de seguir escalando y creciendo de forma vertical en estos sectores.

Interpretación: TP se encarga de asignar traductores y herramientas de traducción e interpretación para personas extranjeras y sordas en situaciones de alta complejidad, como juicios, traducción de textos, gestiones gubernamentales y sanitarias, entre otras.

Visados: La gestión de visados y el acceso a determinados países puede resultar complicado para algunos ciudadanos, especialmente aquellos con menor acceso a tecnología o procedentes de países extracomunitarios o en conflicto con el país destino. Teleperformance se encarga de gestionar los visados de sus clientes, así como de tramitar toda la documentación administrativa necesaria para garantizar una entrada sin inconvenientes y con los trámites ya realizados de antemano.

Cobro de deudas: Gracias a un sistema de alta tecnología y estrategias persuasivas, la compañía ha desarrollado un enfoque eficaz que permite recuperar deudas pendientes para sus clientes, con una gestión eficiente y una alta tasa de éxito.

Salud en línea: Para todo tipo de gestiones médicas, TP ofrece un servicio de salud en línea que proporciona diagnóstico, tratamiento y orientación sobre procesos médicos de manera remota. Este servicio también incluye prevención y consultoría médica, lo que permite evitar altos costes sanitarios en países con sistemas privados, así como acceder a atención en el idioma del usuario, desde cualquier parte del mundo y sin necesidad de desplazarse.

Procesos de selección: La compañía cuenta con una unidad especializada exclusivamente en diseñar estrategias y gestionar procesos de selección de personal para sus clientes. Se define el perfil del candidato ideal y se optimiza la búsqueda para garantizar que los postulantes cumplan con los requisitos. Además, ofrecen servicios de formación para nuevas incorporaciones, facilitando su desarrollo y adaptación durante los primeros meses de trabajo.

Las empresas integradas en TP que se encargan de desarrollar este tipo de servicios son las siguientes:

LanguageLine Solutions (adquirida en 2016): Proveedor líder mundial en interpretación telefónica y servicios de traducción en tiempo real, clave para sectores como salud, justicia y atención pública, con presencia en Estados Unidos, Europa y América Latina.

ZP Better Together (adquirida en 2025): Empresa especializada en soluciones de accesibilidad para personas sordas o con dificultades auditivas. Complementa la oferta inclusiva del grupo junto a LanguageLine Solutions, operando en Estados Unidos y Europa.

Health Advocate (adquirida en 2021): Empresa estadounidense especializada en asistencia en salud, orientación en sistemas médicos y programas de bienestar corporativo, que refuerza la oferta del grupo en el sector sanitario, especialmente en EE. UU.

Senture (adquirida en 2021): Compañía estadounidense que presta servicios de atención al ciudadano para agencias gubernamentales, fortaleciendo la presencia del grupo en el sector público y la administración digital, principalmente en EE. UU.

AllianceOne (filial del grupo): Empresa especializada en gestión de cobros, cuentas por cobrar y recuperación de deuda, especialmente en los sectores financiero, sanitario y gubernamental en Estados Unidos.

TLScontact (filial del grupo): Proveedor de servicios consulares y de gestión de visados en colaboración con gobiernos de todo el mundo. Tiene presencia en Europa, Asia y África, ofreciendo soluciones seguras y digitalizadas para la tramitación de procesos migratorios.

PSG Global Solutions (adquirida en 2025): Proveedor de servicios de reclutamiento y soluciones de talento para empresas de múltiples sectores, con presencia principal en Estados Unidos, América Latina y Asia.

Al analizar ambos grupos de servicios mencionados anteriormente, se puede destacar que el bloque de servicios básicos domina en términos de ingresos frente al grupo de servicios especializados. Además, existe una adecuada diversificación geográfica de los servicios, lo que permite a TP mitigar posibles pérdidas en regiones afectadas por tensiones geopolíticas, redirigiendo recursos hacia zonas menos impactadas.

Sobre la destinación de recursos y la movilidad de Teleperformance hacia futuras expansiones, durante el informe anual, Daniel Julien destaca en varias ocasiones la importancia de los movimientos estratégicos actuales. La compañía se está expandiendo hacia la India, identificando este país como un mercado de gran potencial, con una elevada demanda de servicios.

Esta expansión responde, en gran parte, a la creciente migración de grandes empresas —principalmente tecnológicas— hacia la región, motivada por la disponibilidad de mano de obra, su alta cualificación y el rápido desarrollo económico que está experimentando la India.

Si Teleperformance logra responder eficazmente a esta demanda y establecer una sólida base de operaciones en el país, la compañía podría aprovechar una oportunidad de crecimiento significativa, accediendo a un amplio volumen de negocio, lleno de beneficios e ingresos.

Además, si observamos la última tabla presentada, donde Teleperformance establece sus estaciones base de trabajo, podemos ver que, de los 10 primeros países, los 6 primeros corresponden a países de bajo coste, donde la mano de obra es más económica, los recursos son más limitados y, por ende, se pueden reducir gastos para destinarlos a otras áreas, sin comprometer la calidad de los servicios ofrecidos.

Ahora bien, aunque se trabaja y se produce desde estos países, los servicios se prestan en regiones muy distintas. La rama de servicios básicos —la más sólida del negocio— se enfoca en atender a empresas ubicadas principalmente en América del Norte y Europa Central (países desarrollados). Esto indica que la venta se realiza a precios elevados, propios del primer mundo, mientras que la producción se ejecuta con costos bajos. Así, se genera una brecha significativa entre coste y precio de venta, lo que se traduce en un margen de beneficio limpio considerable para Teleperformance.

Cabe destacar que este tipo de estrategias también pueden provocar incidentes mediáticos, como el ocurrido en Colombia en el año 2022.

Por último, antes de pasar a analizar la industria y a los competidores, es importante mencionar un aspecto por el que Teleperformance ha sido muy criticada en los últimos años. Algunos analistas lo han señalado incluso como un riesgo significativo: la elevada concentración de ciertos clientes en su cartera.

Industria y competidores

Debido a la amplia diversidad de sectores que abarca Teleperformance, resulta complejo ubicarla con precisión en una sola industria. Por ello, será necesario analizar las más relevantes.

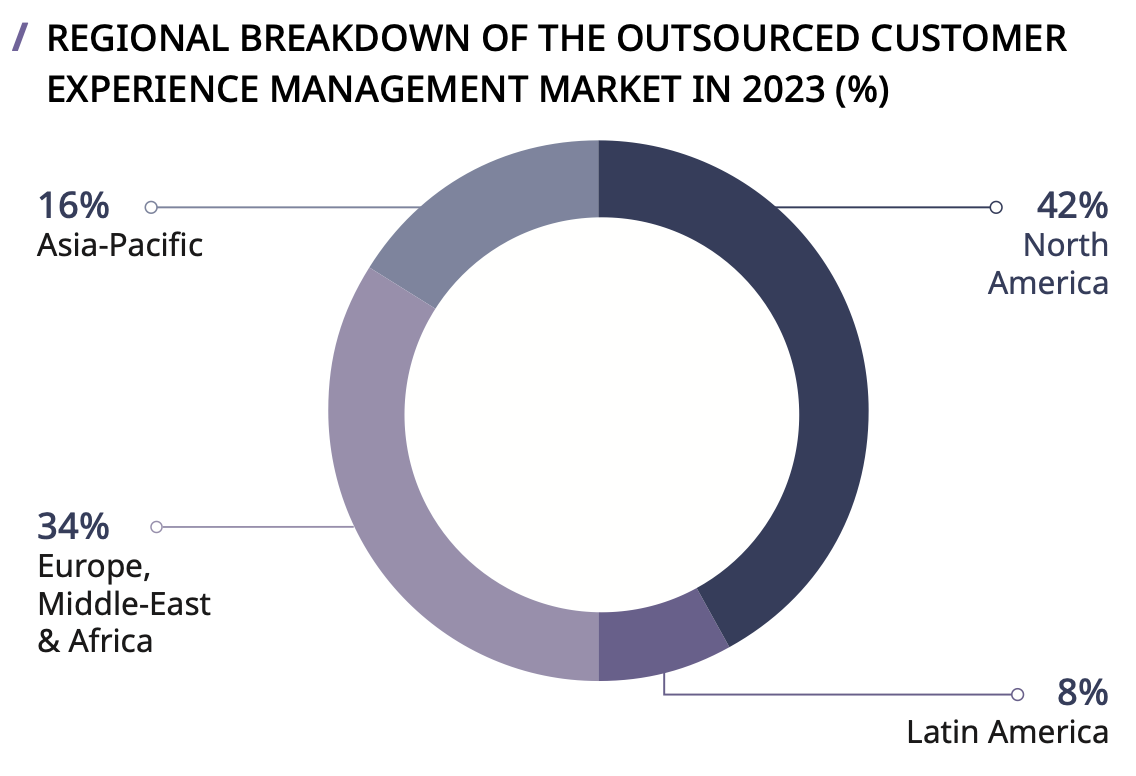

En un nivel superior, y considerando la principal fuente de ingresos de TP, centraremos la compañía principalmente en el sector básico de atención al cliente y en los servicios enfocados en los customers de sus empresas; es decir, en la atención a los clientes de sus propios clientes.

El tamaño del mercado global de externalización de procesos de negocio (BPO, por sus siglas en inglés) se estimó en 280.640 millones de dólares en 2023, y se proyecta que crezca a una tasa compuesta anual del 9 % aproximadamente entre 2024 y 2030, considerando únicamente Estados Unidos (recordemos que es el país donde se concentra gran parte de la actividad de TP).

La externalización de procesos de negocio se refiere al proceso mediante el cual se delegan operaciones y responsabilidades de diversas funciones empresariales a proveedores de servicios externos. Estos servicios registran una demanda destacada debido a beneficios como una mayor flexibilidad, reducción de costos y mejora en la calidad del servicio.

Además, este mercado permite a las empresas volver a centrarse en sus actividades principales, con el fin de ofrecer un mayor valor a sus clientes. Gracias a estas ventajas, los servicios BPO presentan una fuerte demanda en industrias como salud, banca y servicios financieros (BFSI), tecnología de la información y telecomunicaciones.

La etapa de crecimiento del mercado es moderada, aunque el ritmo se está acelerando. La computación en la nube es una de las tendencias más destacadas en el mercado de BPO. Esta ofrece diversos beneficios a los proveedores de servicios, entre ellos el acceso al sistema las 24 horas del día, lo que permite ofrecer un mejor control de calidad, aprovisionamiento flexible y acceso inmediato a la infraestructura informática. Además, las empresas BPO aprovechan la computación en la nube para completar procedimientos empresariales intensivos en datos en el menor tiempo posible y ayudar a sus clientes a optimizar el flujo de trabajo, reduciendo el tiempo de respuesta. Todo ello impulsa el crecimiento del mercado.

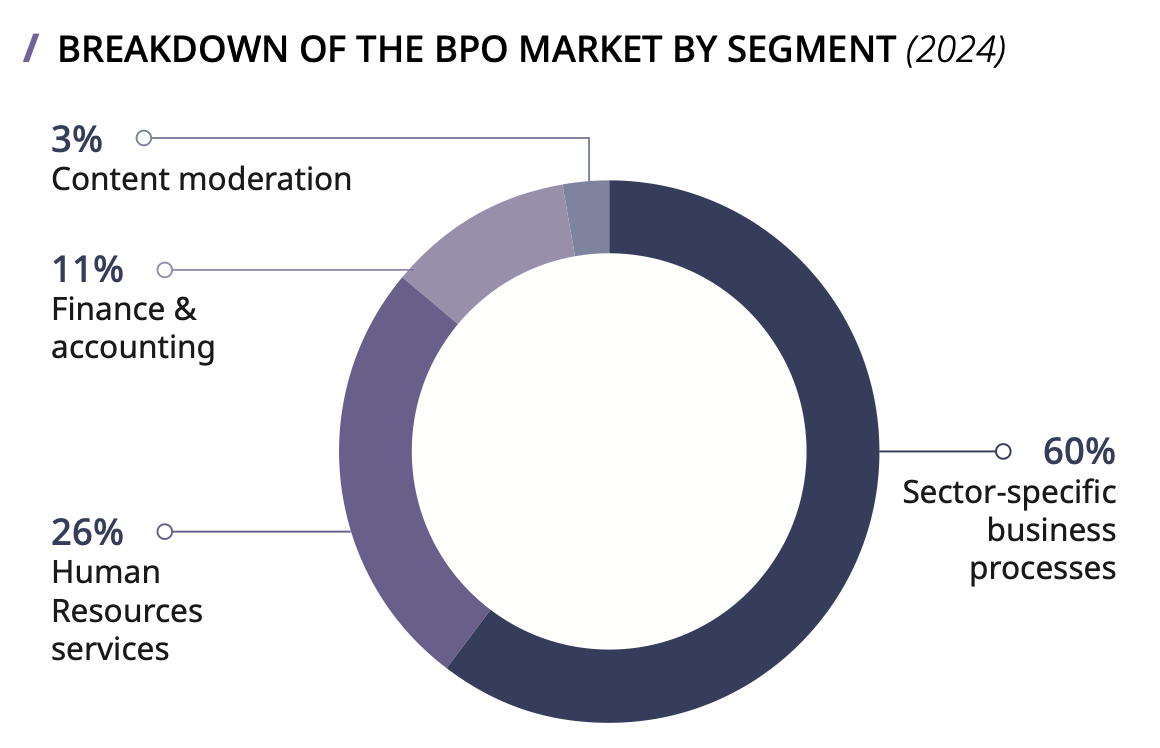

Por lo tanto, estamos hablando de un sector altamente integrado en el mundo empresarial, cuyos servicios resultan imprescindibles para la mayoría de las empresas B2C. La eficiencia y el ahorro de costes que generan estos servicios constituyen una alternativa más que necesaria, especialmente para aquellas compañías que prefieren no invertir en la creación de sus propios centros de atención al cliente. Como afirmaron Dossani y Dossani (2015), solo en 2011 el gasto mundial en servicios de BPO ascendió a 153.000 millones de dólares, siendo una de las actividades de externalización más grandes y con mayor crecimiento.

Un ejemplo muy ilustrativo: Adam Mole, de Transeo —empresa especializada en apoyar a compañías con servicios BPO—, afirma que la "subcontratación" es una función que una empresa asume cuando no puede o prefiere no realizar internamente una determinada actividad empresarial. Técnicamente, el personal puede vaciar sus propios contenedores y limpiar la cocina de la oficina, pero normalmente se contrata a una empresa de limpieza para que se encargue de ello.

Existen diversas razones por las que una empresa opta por implementar estrategias de BPO. También hay distintos momentos en el ciclo de vida empresarial en los que se toma esta decisión. Si evaluamos algunos de los motivadores clave, podemos observar ciertos patrones comunes. A continuación, se presentan las razones más habituales por las que los ejecutivos eligen implementar BPO como estrategia:

Reducir costos: Como es sabido, en distintas regiones del mundo existen factores socioeconómicos muy diferentes que abaratan la contratación de personal en otros países, donde los salarios y el costo de vida son más bajos. Esto permite a las empresas ahorrar en procesos que, por lo general, son administrativos, poco rentables, básicos o lentos. Además, reduce el costo de oportunidad y permite al personal centrarse en tareas más importantes para la empresa. También posibilita adoptar modelos de pago por servicio (pagar por tarea realizada) en lugar de modelos de coste fijo (pagar salarios fijos), lo que contribuye al ahorro.

Concentración en el negocio principal: Esta es una de las mayores motivaciones. Al eliminar pasos innecesarios en sus procesos, una empresa puede dedicar el tiempo de su personal a las tareas esenciales. Por ejemplo, un agente inmobiliario no debería tener que redactar contratos o condiciones generales, sino centrarse en mostrar propiedades y cerrar ventas. Esto permite enfocarse en el crecimiento del negocio y en los factores diferenciales del éxito, en lugar de en tareas administrativas.

Maximizar la eficiencia en funciones no esenciales: Siguiendo con el ejemplo del sector inmobiliario, el equipo de ventas se contrata para vender casas, no para gestionar documentación. Si existe una empresa externa especializada en ese tipo de gestiones, probablemente podrá realizarlas con mayor eficiencia. Si esto ahorra dinero, mejora la calidad del trabajo y libera tiempo, optar por un proveedor BPO es una decisión lógica.

Expandir una marca a nivel global: Una empresa de BPO bien seleccionada puede brindar servicio a clientes las 24 horas del día, en varios idiomas y zonas horarias, sin que la empresa anfitriona tenga que asumir esa carga. Por ejemplo, no es necesario que el personal en Australia trabaje horas extras un domingo por la noche si el servicio está cubierto en otro huso horario. Además, esta estrategia permite desarrollar el valor de marca en países donde antes no era conocida, al tiempo que se genera empleo e ingresos en distintas comunidades del mundo.

Facilitar la flexibilidad: Las empresas que han externalizado funciones no esenciales operan con mayor eficiencia y agilidad, lo que les permite escalar rápidamente (hacia arriba o hacia abajo) según sea necesario. Esto también favorece una mejor gestión de riesgos y oportunidades, e incluso facilita la apertura de nuevas divisiones de negocio.

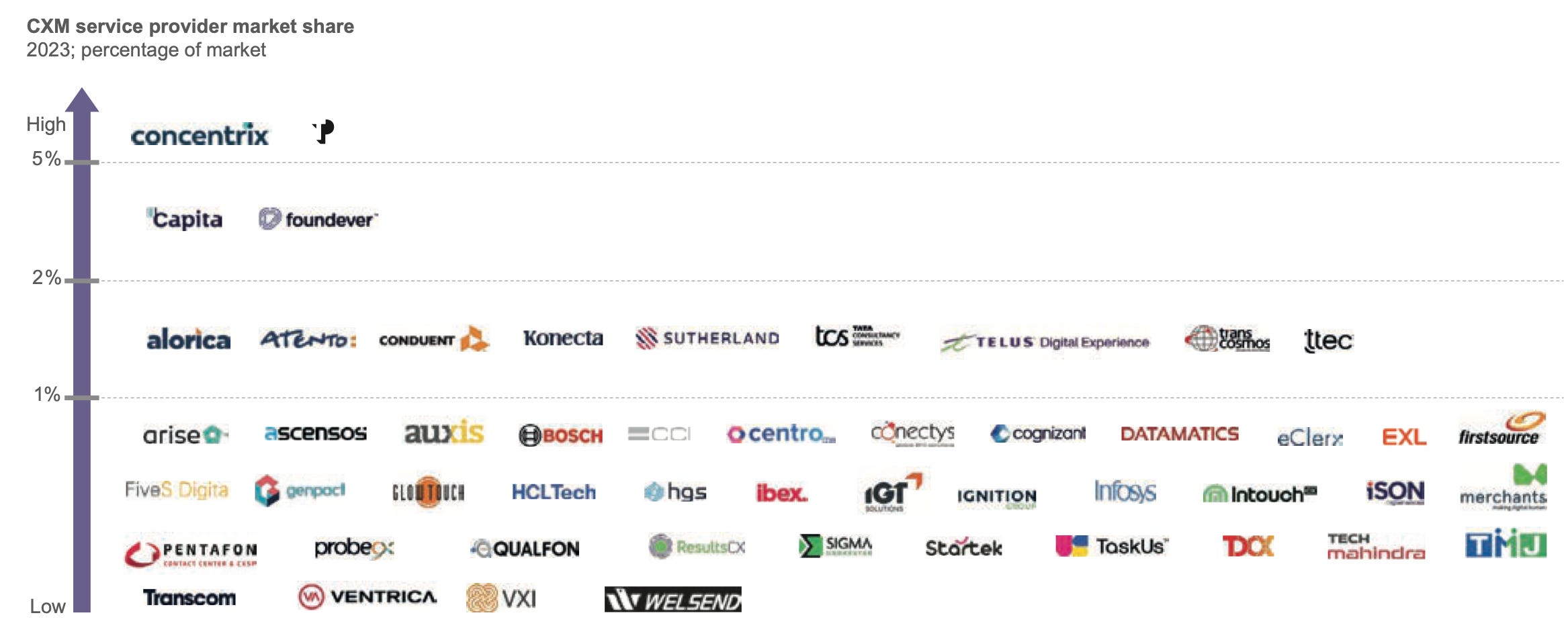

Los competidores clave que conforman este sector, como bien muestra TP en su informe anual, son los siguientes:

Como podemos apreciar, estamos ante un mercado dominado por dos grandes actores. Anteriormente, Majorel compartía el podio con TP y Concentrix. Fue en 2023 cuando Majorel fue adquirida por TP, lo que hizo que esta última se posicionara como la más grande del sector. Sin embargo, la operación generó dudas sobre la solidez económica de Teleperformance y la integración efectiva de Majorel. Finalmente, como se mostrará en los resultados a continuación, la adquisición ha sido un éxito, ya que no solo ha reforzado el sector de atención al cliente (servicio básico y principal de TP), sino que también ha traído consigo una valiosa cartera de clientes y empleados altamente beneficiosos para la compañía.

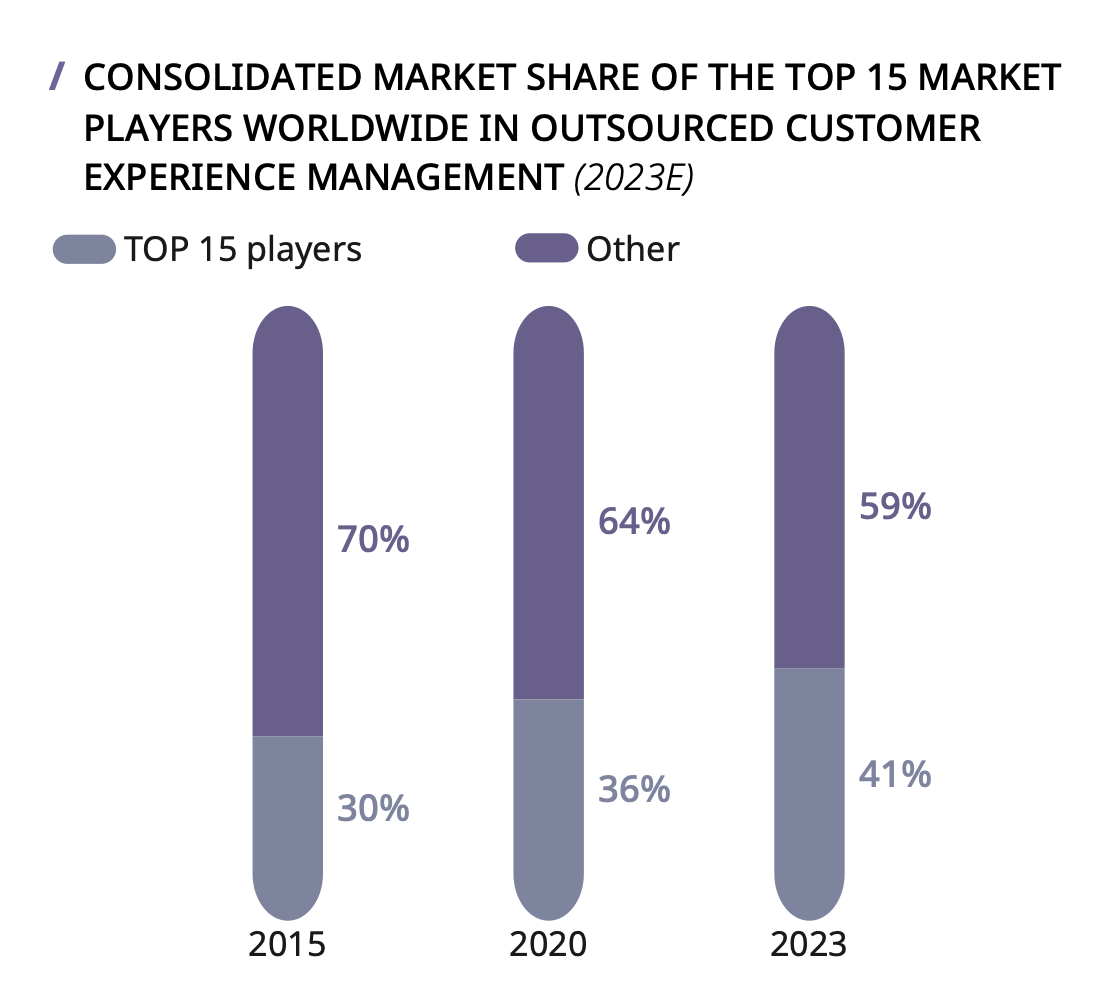

Aun así, a pesar de que las 15 compañías más grandes dominen el 41 % del mercado total, es importante tener en cuenta que el resto de empresas se encuentran en desarrollo, ubicadas en zonas geográficas con menor presencia de mercado o en proceso de expansión dentro de su nicho. Esto significa que, en el futuro, si estas empresas presentan valoraciones atractivas, podrían convertirse en adquisiciones potenciales para Teleperformance y permitirle acceder a segmentos del mercado pequeños pero difíciles de alcanzar para otras compañías.

Si nos centramos en los servicios especializados, la compañía comparte cómo están posicionadas sus empresas y filiales en sus respectivos mercados. Podemos observar que los nichos a los que apuntan son, en general, cerrados, específicos y con uno o dos líderes consolidados, siendo uno de ellos propiedad de Teleperformance.

Mercado de servicios lingüísticos:

Estudios recientes estimaron este mercado en más de 50.000 millones de dólares estadounidenses en 2023, siendo la traducción responsable del 62% y los servicios de interpretación presenciales y en línea de casi el 11%. Se estima que el mercado crecerá hasta alcanzar los 64.000 millones de dólares en 2026, lo que representa un crecimiento anual promedio estimado de alrededor del 9% entre 2023 y 2026.

Hoy en día, en Estados Unidos, 68 millones de residentes hablan un idioma distinto al inglés en casa, lo que representa aproximadamente el 23 % de la población total. Esta diversidad abarca entre 350 y 430 idiomas y dialectos diferentes. Se estima que, para el año 2065, casi el 90 % del crecimiento poblacional en EE. UU. será impulsado por la inmigración.

Si trasladamos esta información al contexto sanitario, y consideramos que al menos el 60 % de los residentes en EE. UU. requerirá atención médica u hospitalaria a partir de 2026, es evidente que, si estas personas no tienen un buen dominio del idioma, necesitarán herramientas como las que proporciona LanguageLine Solutions. Un paciente no puede permitirse no entender al médico cuando su vida depende, por ejemplo, de una intervención de apendicitis. Lo mismo aplica a diagnósticos de enfermedades graves como el cáncer.

Aunque muchas de estas personas puedan manejarse en inglés en situaciones cotidianas, el entorno médico requiere un nivel de precisión y confianza mucho más alto. La contratación de servicios de interpretación en estos contextos ofrece una herramienta vital de comunicación entre el paciente, los familiares y el personal sanitario, que difícilmente podría lograrse con un inglés básico.

LanguageLine Solutions es el segundo mayor proveedor de servicios lingüísticos a nivel mundial, según el ranking de Common Sense Advisory. Es el líder en servicios de interpretación bajo demanda. Sus ingresos son un 40 % superiores a los de LSP, el segundo mayor proveedor del sector, y también superan los ingresos combinados del tercer al décimo proveedor más grande, de acuerdo con el Índice de Interpretación de Nimdzi.

Mercado de solicitud de visados:

TLScontact es un actor relevante en el mercado mundial externalizado de gestión de solicitudes de visado, con una cuota de mercado cercana al 10 % en 2019. Su actividad se centra en la prestación de servicios para gobiernos del área Schengen y de países anglófonos dentro de la zona FCC. Su principal competidor es VFS, líder global con una participación del 57 %. Otros competidores de tamaño similar a TLScontact son operadores regionales que se enfocan especialmente en el mercado de América del Norte.

Mercado de servicios de cobro de deudas:

Según estimaciones de act.MR, el mercado global de gestión externalizada de cuentas por cobrar —actividad en la que se especializa AllianceOne, filial de Teleperformance— alcanzó un valor de 30.200 millones de dólares estadounidenses en 2023. Se proyecta que este mercado experimente una tasa de crecimiento anual promedio (AAGR) de aproximadamente el 3 % durante el periodo comprendido entre 2023 y 2033.

Mercado de servicios en línea del sector salud:

Según estimaciones internas, este mercado presenta una tasa de crecimiento anual superior al 10 %. Su expansión está impulsada por la creciente demanda de soporte médico personalizado, así como por la mayor importancia que las empresas otorgan al bienestar integral de sus empleados.

Mercado de servicios de procesos de selección:

De acuerdo con Staffing Industry Analysts, el mercado de servicios de externalización del proceso de contratación (RPO, por sus siglas en inglés) en Estados Unidos se estimó en aproximadamente 3.700 millones de dólares estadounidenses en 2024. Se espera que este mercado crezca a un ritmo anual cercano al 12 % hasta 2028.

Este crecimiento está motivado principalmente por un desajuste persistente entre la oferta y la demanda laboral, la estacionalidad en la contratación y el incremento de los costes asociados al reclutamiento. Aunque las soluciones de RPO tienen actualmente una cuota de mercado aún limitada, su adopción está en expansión. La firma estima que solo el 20 % de las empresas hacen uso de estos servicios en la actualidad.

Si comparamos a los cuatro principales actores del sector, se puede observar con claridad la ventaja competitiva que mantienen Teleperformance y Concentrix frente al resto de competidores.

El primer indicador que he utilizado para realizar la comparación es el margen neto, ya que es fundamental conocer qué porcentaje de cada euro o dólar ingresado se traduce finalmente en beneficio neto para la compañía.

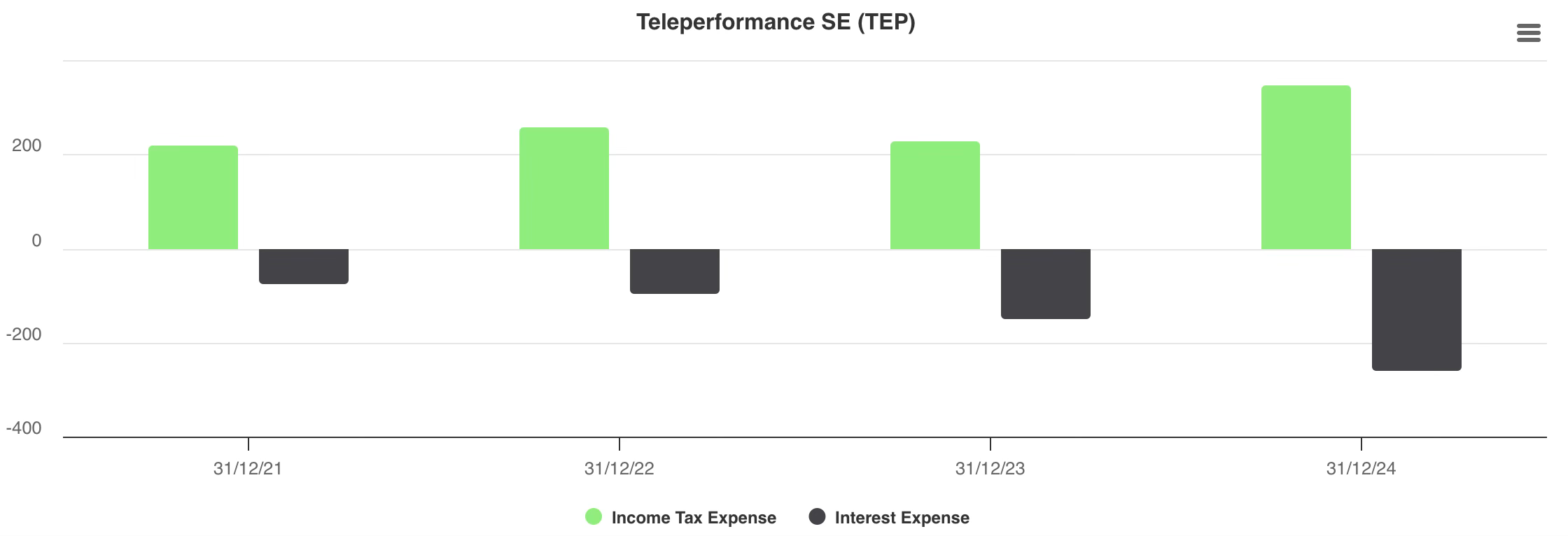

Al analizar el conjunto de las empresas seleccionadas, se observa una caída generalizada en el sector durante los años 2023 y 2024. Tras realizar las comprobaciones y cálculos sobre las cuatro compañías, se evidencia un descenso en el beneficio neto, a pesar del crecimiento continuo en las ventas. En el caso específico de Teleperformance, esta reducción en la rentabilidad se debe, principalmente, a un aumento en el pago de tasas e intereses.

A pesar de ello, podemos establecer una distinción clara entre las empresas con mejores resultados (Teleperformance y Concentrix), cuyas caídas siguen traduciéndose en beneficios relevantes, y aquellas que presentan un desempeño deficiente, como TELUS y TTEC, que registran pérdidas por cada ingreso generado. En el caso de estas últimas, queda reflejado que no son compañías eficientes, ya que el hecho de generar ingresos termina suponiéndoles un coste mayor que el beneficio obtenido.

En cuanto a las dos primeras del sector, observamos que Teleperformance es capaz de retener casi el doble de margen que Concentrix, lo que posiciona a esta última un peldaño por debajo en términos de eficiencia y rentabilidad.

El segundo punto interesante a analizar es la deuda neta de las compañías, ya que actúa como un termómetro del riesgo financiero. Este indicador nos permite evaluar hasta qué punto una empresa podría verse comprometida en caso de una recesión severa o una crisis, así como su capacidad para gestionar y controlar dicho endeudamiento.

En lo que respecta al sector, podemos observar que se trata de un grupo en el que la deuda es una herramienta necesaria para continuar progresando y desarrollando las operaciones. Sin embargo, se aprecia una diferencia significativa entre los niveles de endeudamiento: las dos compañías líderes mantienen un ratio de deuda neta/EBITDA inferior a 3 veces, mientras que el resto necesita superar esa barrera para, al menos, intentar mantener el ritmo de crecimiento de las primeras. Aun así, como ya hemos analizado, no logran alcanzar ese nivel de eficiencia ni rendimiento.

En cuanto a Concentrix y Teleperformance, se puede destacar la agilidad con la que gestionan su endeudamiento y la capacidad para dirigir el capital hacia un equilibrio financiero saludable. Cuando Teleperformance se ha aproximado al umbral de las 3 veces deuda neta/EBITDA, ha reaccionado aumentando los pagos destinados a amortizar deuda y reduciendo el múltiplo de forma eficaz.

El caso de Concentrix ha sido distinto. Las adquisiciones de ServiSource en 2022 y, especialmente, de Webhelp en 2023, alteraron notablemente sus niveles de deuda. Esta última operación supuso la incorporación de aproximadamente 1.500 millones de dólares en deuda, junto con un pago en efectivo de 500 millones y otros 700 millones diferidos en un plazo de dos años. Esta carga financiera afectó temporalmente su ratio de endeudamiento. No obstante, la compañía ha logrado recuperar el control y volver a situarse en niveles similares a los de su principal competidor, Teleperformance.

De hecho, en relación con Teleperformance, durante la Earnings Call correspondiente al cierre de 2024, Olivier Rigaudy, director financiero (CFO) de la compañía, destacó lo siguiente:

"No hay —absolutamente— ningún problema con nuestra deuda. Somos la única empresa del sector que cuenta con una calificación crediticia BBB en todos los ámbitos, por encima de la competencia, y estamos absolutamente seguros en ese aspecto. Como recordarán, emitimos con éxito, a principios de enero, unos bonos a 5 años por 500 millones de euros, los cuales fueron sobresuscritos seis veces."

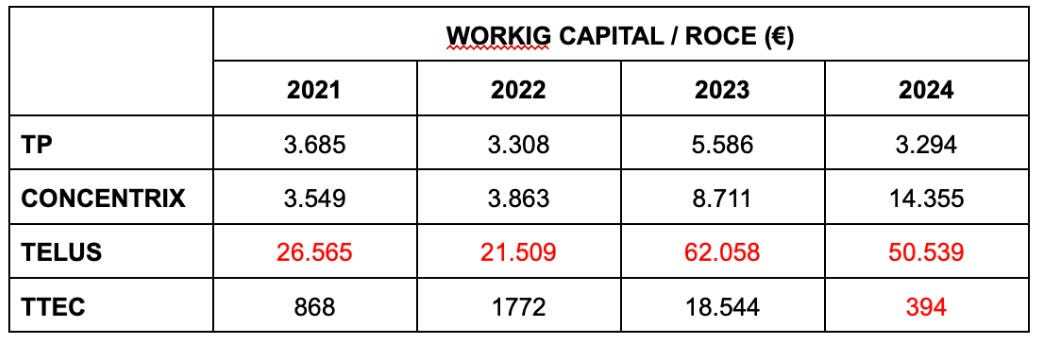

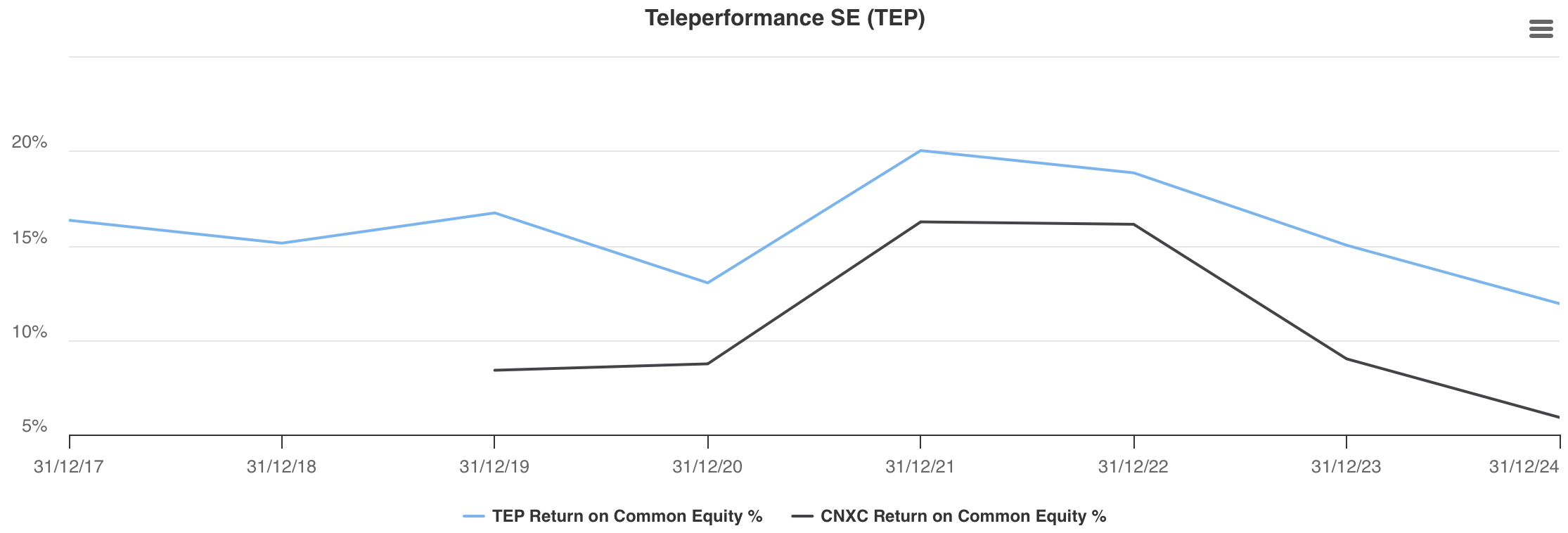

El tercer y último ratio de comparación que analizamos es el del capital de trabajo (Working Capital) dividido entre el ROCE. En otras palabras, mide cuánto capital de trabajo están utilizando las compañías para alcanzar el rendimiento sobre el capital empleado (ROCE) estimado. Esta métrica, por sí sola, no aporta demasiada información; sin embargo, lo verdaderamente interesante es observar cómo evoluciona a lo largo del tiempo.

Si hablamos de Teleperformance, observamos que, excepto en 2023, mantiene un ratio bastante estable, lo que indica que el capital de trabajo (Working Capital) que emplea es siempre el mismo para obtener un determinado ROCE. Ahora bien, si analizamos el ROCE de esos años, podemos ver que es descendente, por lo que la compañía utiliza el mismo capital de trabajo para obtener retornos menores.

Pero esto no termina aquí, ya que si analizamos a Concentrix, el principal competidor, observamos que la situación es aún más grave, pues emplea mucho más capital de trabajo para obtener retornos menores.

Para el resto de competidores, el caso es idéntico. Este tipo de información nos muestra que el sector, en general, está teniendo dificultades para mantener retornos constantes, lo que nos ofrece una visión pesimista del mercado. Es cierto que TP es la más constante en cuanto a inversión en recursos, pero tampoco se libra de unos retornos bajos.

En términos generales, podemos apreciar un sector que aparentemente tiene un gran potencial, con servicios muy atractivos para las compañías, no solo por la liberación de carga de trabajo que ofrecen a sus clientes, sino también por el expertise que demuestran en la gestión de las operaciones propias de dichos clientes. Sin embargo, financieramente, no resulta para nada atractivo o llamativo, por lo que la inversión en este mercado es compleja y requiere un análisis detallado.

Podemos afirmar que el sector de los servicios externalizados de atención al cliente está dominado por dos grandes jugadores (TP y Concentrix, siendo el primero ligeramente mayor que el segundo), mientras que el resto de las compañías ocupa posiciones mucho menores, lo que hace que el mercado esté totalmente fragmentado. Esta diferencia abismal entre competidores abre la puerta para que los grandes del sector realicen adquisiciones y ganen cuota de mercado a medida que la fragmentación aumenta, mientras que para nuevos competidores o players más pequeños resulta casi imposible competir.

Ahora bien, ¿qué diferencia a TP del resto de competidores? Más allá de las diferencias de tamaño, lo que posiciona a Teleperformance como líder del sector y primera opción para muchos clientes es la facilidad y comodidad con la que combina servicios básicos y especializados. Los clientes pueden elegir entre una amplia variedad de servicios según sus necesidades. Tener servicios tan distintos permite a TP generar sinergias y ofrecer soluciones integrales a sus clientes.

Mientras que otras compañías trabajan muy bien, pero a menor escala y enfocadas en ramas específicas del sector, TP apunta a nichos muy cerrados dentro del sector de atención al cliente y los escala verticalmente hasta dominarlos completamente. Cuando un cliente ya trabaja con TP y requiere servicios más especializados, prefiere continuar con TP, ampliando la relación y el portafolio de servicios en lugar de buscar otros proveedores.

Working Capital

Respecto al capital de trabajo (W.C.), observamos que la variación que presenta la compañía se debe a los esfuerzos del grupo por generar caja, según se menciona en el informe anual.

Se aprecia un fuerte impacto en el crecimiento de las cuentas por pagar, debido a la expansión de la compañía en la segunda mitad del año, junto con una disminución en otras cuentas por pagar. En pocas palabras, la empresa está viendo cómo su poder negociador previo se va deteriorando y deberá buscar nuevas alternativas de negociación para revertir esta situación.

En el apartado de “otros”, la directiva explica que se deben a cambios en los créditos fiscales.

En términos generales, estos esfuerzos han generado una entrada de caja de 103 millones, mientras que en 2023 el resultado fue de tan solo 23 millones. Cabe destacar que la mayor parte de esta mejora proviene de los cambios fiscales, como se muestra en la siguiente imagen.

Desglosando con más detalle el Working Capital, observaremos cuáles han sido las principales causas de estos resultados y qué partidas tienen mayor peso para determinar la liquidez operativa de la compañía.

En términos generales, el Working Capital ha sido positivo en 2024 (430 millones), lo que supone un buen colchón de liquidez para la empresa. Analizando más en profundidad, encontramos que los mayores lastres para la compañía son los gastos acumulados y las deudas a corto plazo (o la parte de la deuda a largo plazo que debe ir solventándose año tras año). En cambio, los activos se sostienen principalmente en las cuentas por pagar y el efectivo disponible.

Comparando esta situación con Concentrix, su principal competidor, observamos que su Working Capital también es positivo, alcanzando 993,31 millones, destacándose especialmente las cuentas por cobrar y los gastos incurridos.

En este caso, Concentrix cuenta con mayor liquidez operativa que TP para pagar a proveedores, crecer a corto plazo o hacer frente a imprevistos. Sin embargo, también mantiene un capital inmovilizado que no está siendo capaz de rentabilizar. Es interesante observar, tal como hicimos en el punto anterior, qué retornos sobre el capital empleado está obteniendo cada empresa en función del Working Capital que poseen.

Capex y Gestión del capital

TP ha reducido la intensidad de capital de sus negocios durante los últimos tres años, gracias a la continua optimización de sus instalaciones, el desarrollo del teletrabajo —que actualmente representa el 35% de la plantilla total del grupo— y el despliegue de la nube en toda su red informática.

El grupo supervisa estrictamente los volúmenes y el retorno sobre la inversión (ROI) por proyecto, especialmente para apoyar el crecimiento del negocio en un entorno volátil, con el objetivo de optimizar la asignación de capital del grupo.

Si comparamos el Capex de Teleperformance con el de Concentrix, observamos que la inversión que realiza TP es mayor que la de Concentrix. Por otro lado, esta última presenta una inversión en Capex más lineal y constante.

Algo que caracteriza a ambas compañías, según confirman sus directivas, es la inversión en desarrollo digital, la actualización de la información en la nube y, lo más importante y señalado para el sector, la inversión en inteligencia artificial.

Gran parte de las inversiones que realizan estas empresas se centran en el desarrollo de herramientas digitales reforzadas con inteligencia artificial, que facilitan y agilizan cientos de procesos para sus trabajadores con una sola implementación. Esto incrementa la productividad y genera retornos superiores en comparación con los mismos procesos sin IA.

Por otro lado, el coste de entrenamiento y formación del personal es considerablemente más elevado, ya que se trata de trabajadores altamente cualificados cuyas funciones deben estar milimétricamente calculadas y ajustadas al entrenamiento de la inteligencia artificial para lograr el máximo nivel de optimización. Por ello, la inversión tanto en personal como en procesos digitales es muy significativa para estas compañías.

Otro punto importante a destacar de TP ha sido la integración de Majorel al grupo. Tras dos años de trabajo en la adquisición de uno de los mayores actores de la industria, TP ha invertido mucho esfuerzo, trabajo y capital para lograr una integración excelente de Majorel dentro del grupo.

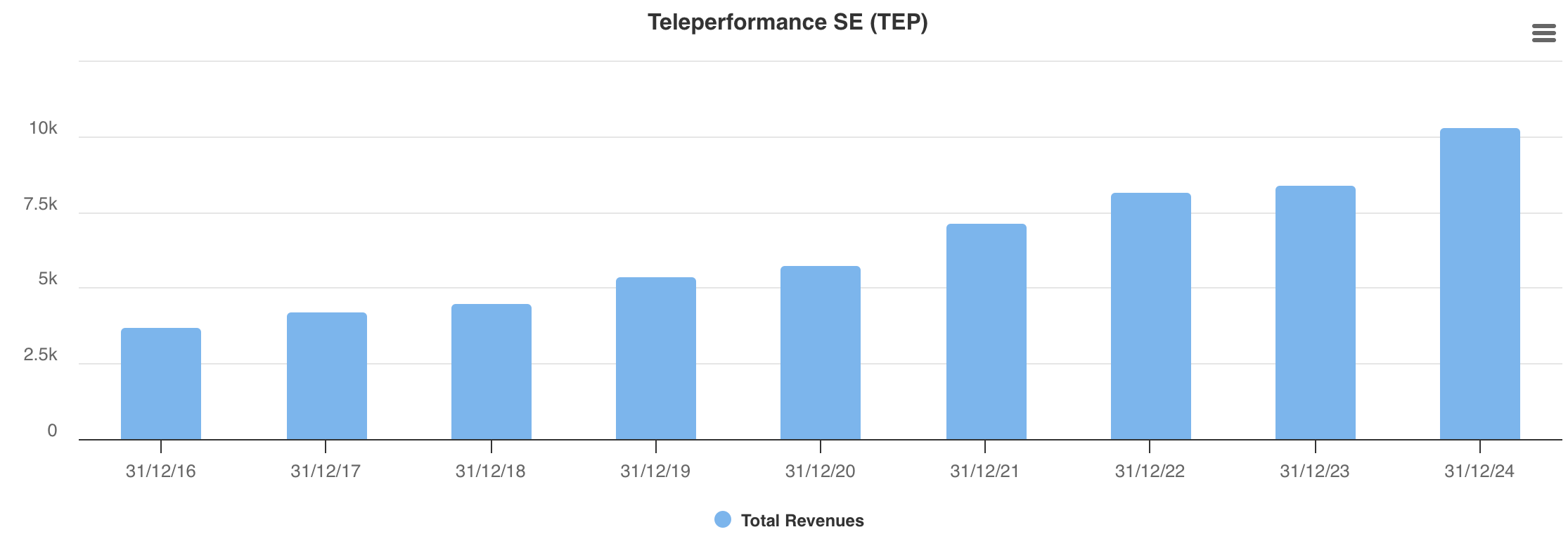

Como ejemplo de esta integración, podemos observar cómo ha repercutido en los ingresos de TP al cierre de 2024, permitiendo que el grupo alcance el hito de los 10.000 millones en ventas.

Este éxito, a día de hoy, ha hecho que el ajuste del Capex de TP se haya manejado con cautela, implicando decisiones complejas para la directiva en cuanto a la asignación de capital.

Además de la distribución de dividendos (4,20 € por acción), otro logro importante de la directiva fue la recompra de acciones.

El 23 de mayo y el 12 de diciembre de 2024, el Consejo de Administración de Teleperformance decidió cancelar 3.000.000 y 864.458 acciones en autocartera, respectivamente, que representan el 4,7 % y el 1,42 % del capital social. Esta cancelación se realizó bajo la autorización otorgada por la Junta General Anual y Extraordinaria de Accionistas celebrada el 13 de abril de 2023. Estas 3.864.458 acciones canceladas habían sido previamente adquiridas en el mercado como parte de los programas de recompra de acciones realizados el 13 de abril de 2023 y el 23 de mayo de 2024, según las resoluciones del Consejo adoptadas en esas fechas.

Directiva de la compañía y actuaciones

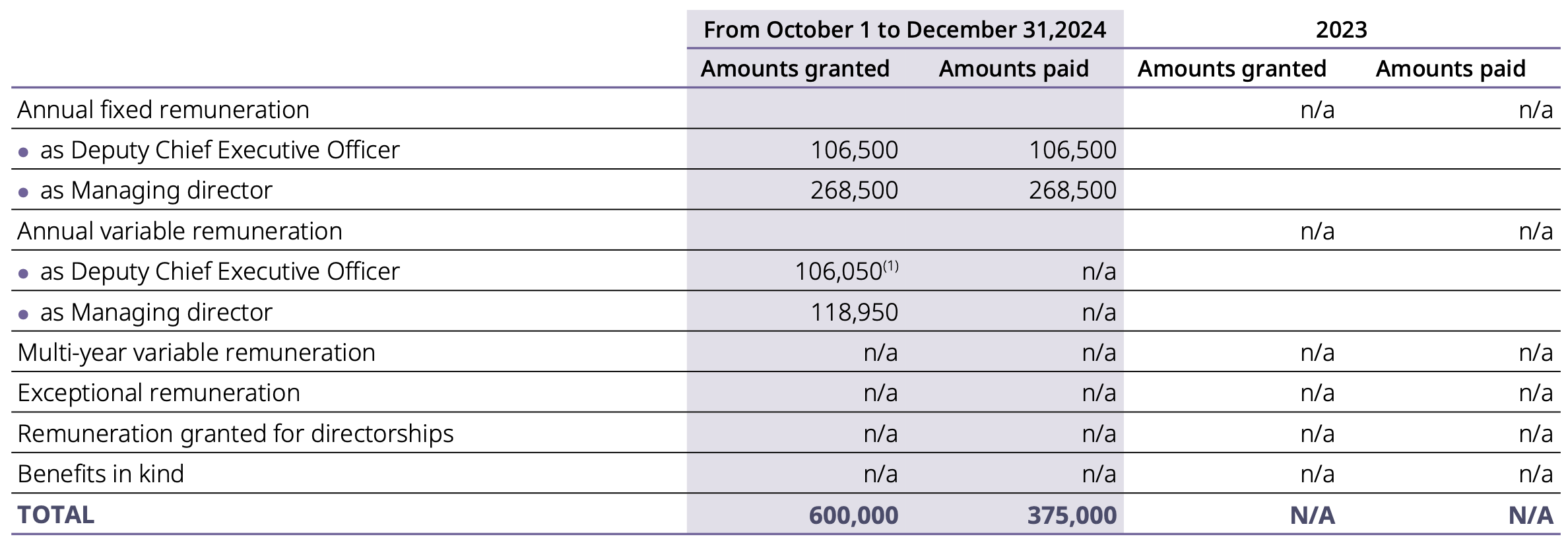

Lo primero que nos llama la atención de la directiva es la alineación de intereses mediante la posesión de acciones por parte del CEO. Es lógico esperar que, siendo Daniel Julien el fundador y principal capitán del barco de TP, sea también quien más acciones posea.

Concretamente, con un 2,6 % del total de acciones —cantidad que se refleja en la siguiente imagen— y al precio actual (unos 89 €/acción), Daniel posee un patrimonio valorado en aproximadamente 111 millones de euros. Es decir, está jugando con su propio patrimonio en la compañía. Cabe destacar que esta cantidad equivale a unas 13 veces su sueldo anual actual, cuyo detalle veremos más adelante.

Es importante mencionar que durante 2024 ya ha comenzado el periodo de sucesión del CEO.

Daniel Julien, el CEO actual, cumplirá 73 años en 2025, y como es natural, su etapa de jubilación ha empezado a contemplarse. Aunque ha declarado en varias ocasiones que, aunque deje el cargo, no se desligará de TP, es comprensible que quiera disfrutar de su jubilación con su familia y con los bolsillos llenos, tras 50 años como fundador de Teleperformance.

La transición avanza poco a poco y con cautela, bajo la responsabilidad del elegido Thomas Mackenbrok (actual Director General Adjunto), quien ha sido designado por el CEO actual para sucederlo cuando llegue el momento.

Thomas Mackenbrok fue el fundador de Majorel y lleva más de 20 años trabajando con éxito en el sector. Tras ocupar varios cargos de director general en diferentes empresas y transformarlas, fundó Majorel y la sacó a bolsa en 2021. Tras la adquisición de Majorel por Teleperformance, se convirtió en Director General de Majorel dentro del grupo TP y ahora ha sido nombrado sucesor del CEO de Teleperformance.

Esto indica que pronto habrá un cambio de manos, pero en ningún caso se trata de un directivo externo o sin experiencia, sino de un perfil muy similar al de Daniel Julien. Además, fue una de las personas que recibieron acciones de TP a un valor de 200 €/acción como forma de pago para la adquisición de Majorel. Esto sugiere una fuerte alineación con el futuro de la compañía y plantea la lógica pregunta: si los directivos de Majorel aceptaron un precio de 200 €/acción de TP, ¿por qué no querrían que la cotización vuelva a esos niveles? (Actualmente, la cotización está en la mitad del precio de compra).

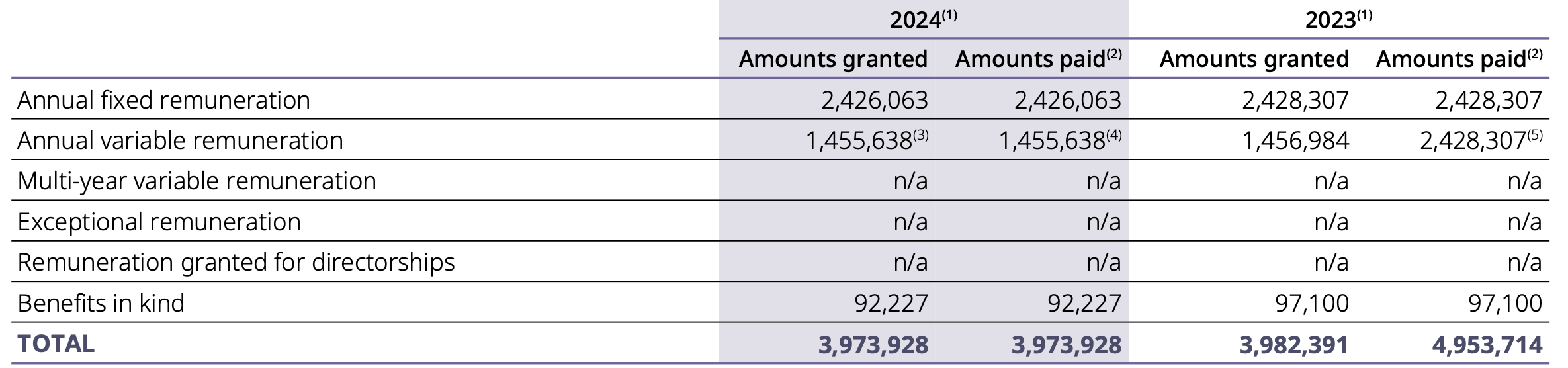

A continuación, se muestran los salarios de Daniel y de su sucesor Mackenbrok, así como la asignación de sus sueldos y acciones.

Desglosando el salario percibido de Daniel Julien, observamos lo siguiente:

Pero, ¿de qué depende la parte variable?

Podemos observar que no ha habido una mejora salarial en términos monetarios, aunque la mayor parte del sueldo se compone de acciones. En julio, el Consejo de Administración, con la aprobación de la junta de accionistas, decidió otorgar 50,000 acciones a Daniel, sujetas a condiciones de rendimiento durante tres años (crecimiento orgánico de la facturación del grupo y criterios de flujo de caja libre), además de varias condiciones menores relacionadas con los movimientos y rendimientos bursátiles en comparación con el CAC 40, criterios medioambientales y tasas de promoción internas.

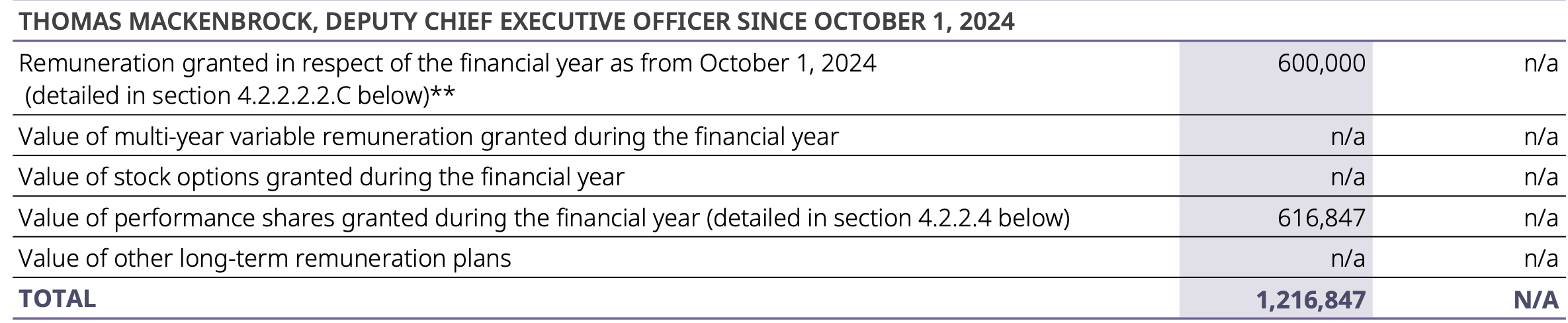

En cuanto a Mackenbrok, sucesor de Daniel Julien, mostramos a continuación el salario percibido durante el ejercicio 2024.

Los salarios percibidos se desglosan entre los cargos como Director General Adjunto de Teleperformance y de Director General en Majorel.

La parte variable del sueldo está sujeta a los mismos criterios que los de Daniel Julien, como se muestra en la imagen anterior.

En cuanto a la asignación de acciones aprobada por el Consejo de Administración, se han establecido exactamente las mismas condiciones que para Julien: plazos temporales idénticos y un total de 6.819 acciones asignadas.

Según ha indicado la directiva, los objetivos financieros para 2025 son los siguientes:

Crecimiento orgánico de los ingresos entre el +2% y el +4%, y entre el +3% y el +5% si se ajusta por el impacto de la no renovación de un contrato importante de gestión de solicitudes de visado.

Margen de EBITA recurrente entre el 15% y el 15,1%, lo que supone un aumento de entre 0 y +10 puntos básicos.

Fuerte generación continua de flujo de caja libre neto, estimado en torno a 1.000 millones de euros (excluyendo elementos no recurrentes).

Reducción progresiva del ratio deuda neta / EBITDA recurrente.

Teleperformance prevé mantener una dinámica positiva en sus actividades principales (Core Services) a lo largo del ejercicio, con una aceleración prevista en el segundo semestre. Asimismo, continuará avanzando en la implementación de su estrategia centrada en inteligencia artificial.

Estas declaraciones no reflejan un entusiasmo desmedido ni una visión excesivamente optimista a corto plazo, algo comprensible dado el contexto actual del sector. Se trata más bien de un periodo de consolidación, con expectativas de crecimiento moderado pero sostenido, lo que permitirá asentar unas bases sólidas sobre las que generar caja para futuras adquisiciones o expansiones estratégicas.

Ahora bien, en la Earning Call del cierre del ejercicio 2024 ya se ha anticipado que la generación de caja en 2025 será muy limitada —por no decir prácticamente nula— debido al pago de deuda derivado de la adquisición de ZP durante el pasado ejercicio.

Para evaluar la actuación de la directiva, conviene revisar algunos indicadores que nos ayuden a entender su respuesta ante entornos adversos y sus decisiones estratégicas.

En primer lugar, destacan los crecimientos de ventas de la compañía. Esto demuestra que, a pesar de que el sector no esté atravesando su mejor momento, Teleperformance sigue creciendo de forma constante o, en el peor de los casos, se mantiene estable sin registrar caídas significativas. Durante la pandemia de COVID-19, por ejemplo, la compañía logró seguir generando ingresos gracias a la externalización de procesos y a una estructura de teletrabajo bien organizada, lo que le permitió mantener su operatividad a pesar de las restricciones sanitarias.

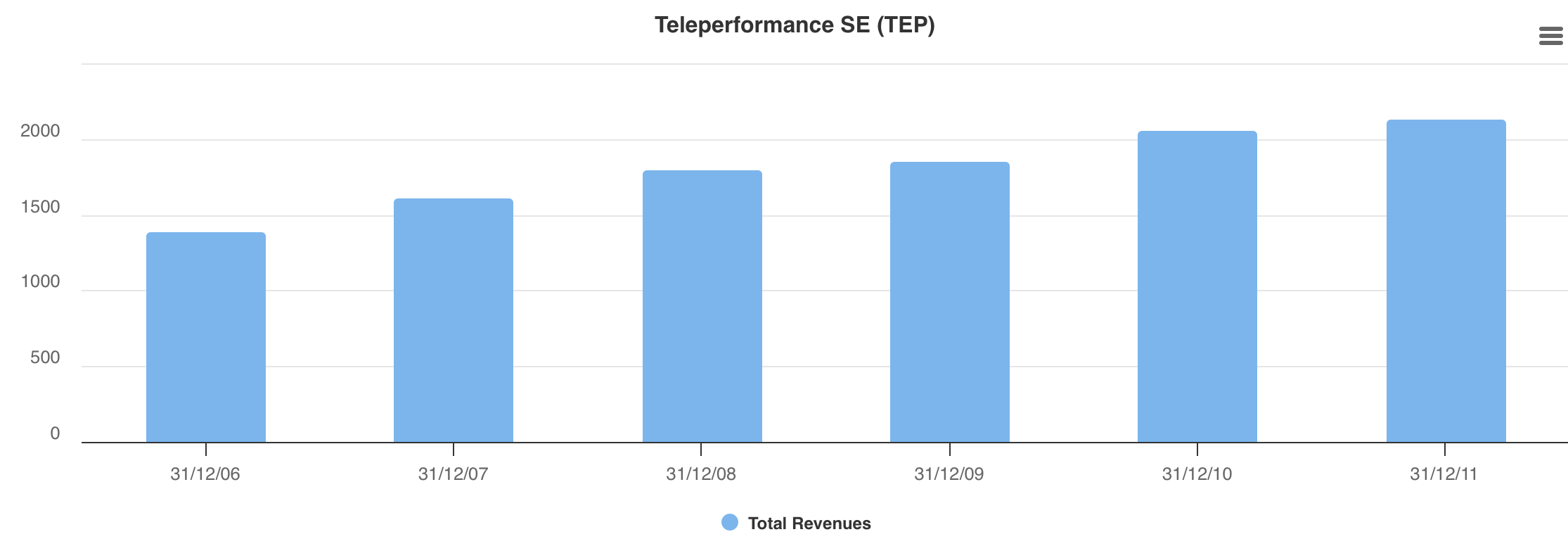

Pero eso no es todo. Si retrocedemos hasta 2008, durante la anterior gran crisis económica global, observamos un comportamiento similar: la compañía mantuvo un crecimiento constante en sus ventas, mostrando una notable capacidad de resiliencia. Incluso en un entorno altamente adverso a nivel macroeconómico, Teleperformance logró sortear las dificultades y continuar su expansión, minimizando el impacto que la crisis tuvo sobre otras empresas del sector.

Como se mencionó anteriormente en la comparación con los competidores, tanto Teleperformance como Concentrix mantienen un control muy riguroso sobre su deuda, evitando desajustes que podrían dejarlas expuestas en contextos económicos complejos.

De hecho, la directiva de TP ha identificado un patrón interesante dentro del sector en relación con este aspecto: los inversores suelen reaccionar negativamente cuando las compañías superan un ratio de deuda neta/EBITDA de 3 veces. Cada vez que una empresa se acerca a ese umbral, muchos inversores optan por deshacerse de sus posiciones, lo que genera una fuerte presión en el mercado. Por este motivo, TP ha decidido destinar una parte importante de su flujo de caja a la reducción de deuda.

Incluso en escenarios exigentes como la adquisición de Majorel —que requirió un importante desembolso de capital— la compañía demostró una notable capacidad de ingeniería financiera. La operación fue financiada combinando efectivo, emisión de deuda y una parte en acciones de TP, entregadas a los directivos de Majorel.

Gracias a esta estrategia equilibrada, Teleperformance ha logrado evitar un sobreendeudamiento, incluso en situaciones tan significativas como la mencionada.

En lo que respecta al flujo de caja libre (Free Cash Flow), se puede observar que la compañía requiere una inversión relativamente baja en Capex para obtener un beneficio operativo considerable. Este enfoque eficiente en el uso del capital se traduce en un flujo de caja libre sólido, lo que proporciona a la directiva un margen de maniobra importante.

Como ya se mencionó en el apartado relativo a los competidores, este flujo constante de caja permite a la empresa no solo mantener su crecimiento de manera sostenida, sino también seguir generando valor para el accionista, ya sea a través de nuevas adquisiciones, programas de recompra de acciones o dividendos.

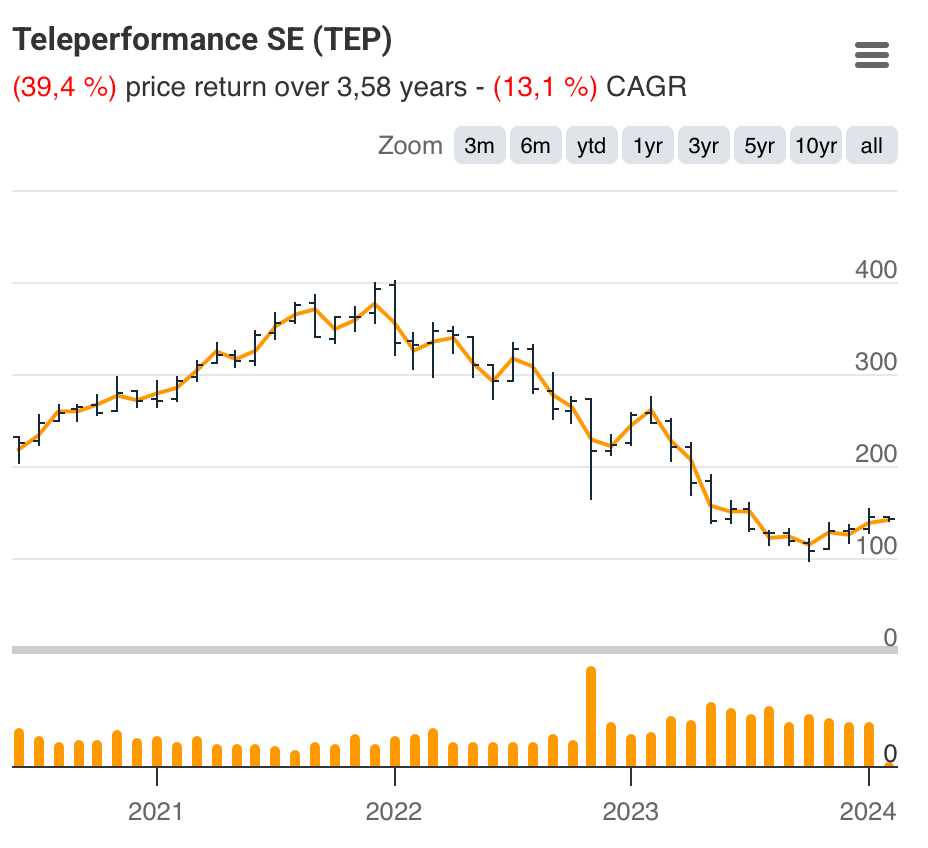

Uno de los aspectos más destacados de la gestión de capital que resulta especialmente atractivo para los accionistas de Teleperformance es su política de recompra de acciones. Durante los años 2022 y 2023, la compañía llevó a cabo un programa de recompra valorado en 500 millones de euros. Tal como se puede apreciar en la imagen siguiente, estas recompras se realizaron precisamente cuando la acción cotizaba a niveles especialmente atractivos, lo que demuestra una gestión estratégica del capital.

Además, si tenemos en cuenta la parte de la operación de adquisición de Majorel que se ejecutó mediante acciones valoradas en 200€/acción, se refuerza aún más la idea de que la directiva confía plenamente en la valoración intrínseca de la compañía. Esta combinación de decisiones evidencia un firme convencimiento por parte del equipo directivo sobre el potencial de Teleperformance.

Riesgos de la compañía

Sector en el que opera

El sector BPO (Business Process Outsourcing) presenta perspectivas positivas a medio y largo plazo, impulsadas principalmente por la incorporación de nuevas tecnologías y herramientas basadas en inteligencia artificial. Estas innovaciones permiten multiplicar la productividad y eficiencia de los trabajadores, lo que abre oportunidades de crecimiento. Sin embargo, si el sector no logra revertir la tendencia de estancamiento observada en los últimos años, existe un riesgo significativo de contracción de la demanda. En ese escenario, los pocos actores que permanezcan en el mercado se disputarán una cuota cada vez menor, lo que podría afectar negativamente los ingresos de Teleperformance. No obstante, la compañía cuenta con una ventaja competitiva relevante: su posición de liderazgo global y su capacidad para diversificar hacia nichos más especializados y servicios de mayor valor añadido, lo que le permite compensar posibles caídas en el negocio tradicional de BPO.

Integración de adquisiciones

Aunque la integración de Majorel ha sido calificada como un éxito, no debe subestimarse el riesgo inherente a cualquier proceso de fusión. Una integración deficiente puede traducirse en la pérdida de sinergias clave, ineficiencias operativas o incluso en la pérdida de liderazgo en segmentos específicos del mercado. En tal caso, la inversión realizada podría convertirse en una carga financiera para el grupo, desviando recursos que podrían haberse destinado a áreas más rentables. Es por ello que la correcta ejecución de estos procesos sigue siendo un factor crítico.

Transición en la dirección

La próxima sucesión en la dirección ejecutiva, ante la prevista jubilación de Daniel Julien, supone otro punto sensible. Aunque Julien ha manifestado su intención de mantenerse vinculado a la compañía, cualquier error estratégico o desacierto por parte del nuevo CEO podría generar incertidumbre en los mercados. Esto podría desencadenar una reacción negativa por parte de los inversores y presionar a la baja la cotización de la acción. Sin embargo, la transición está siendo cuidadosamente planificada, y el hecho de que el sucesor, Thomas Mackenbrok, cuente con un perfil experimentado y esté alineado accionarialmente con el futuro de la empresa, ofrece confianza y estabilidad en el proceso.

Implementación de la Inteligencia Artificial

La inteligencia artificial ha sido identificada como un pilar estratégico en el desarrollo futuro de Teleperformance. Si bien actualmente está ayudando a optimizar procesos y mejorar la eficiencia operativa, su implementación conlleva riesgos importantes. Una ejecución deficiente, problemas técnicos o vulnerabilidades en ciberseguridad podrían comprometer la confidencialidad de los datos de los clientes y perjudicar la reputación del grupo. Además, el proceso de adopción tecnológica requiere una inversión considerable en talento especializado y formación, lo que, si no se gestiona adecuadamente, podría derivar en gastos excesivos con retornos limitados.

Ventajas competitivas

Liderazgo en el sector BPO

Teleperformance se posiciona como el líder indiscutible en la industria del BPO, superando ampliamente a sus principales competidores, como Concentrix. La adquisición de Majorel, uno de sus antiguos rivales más relevantes, ha consolidado aún más su dominio en el sector. Esta posición de fortaleza hace poco probable una pérdida significativa de cuota de mercado. Además, el elevado flujo de caja que genera anualmente le permite invertir de manera intensiva y sostenida en inteligencia artificial, obteniendo una ventaja tecnológica difícil de igualar por parte de sus competidores, tanto en calidad de servicio como en eficiencia operativa.

Alto coste de cambio para el cliente

Uno de los principales activos estratégicos de Teleperformance es la complejidad de sus relaciones comerciales con los clientes. Lo que comienza como un contrato de servicios puntual, con el tiempo se transforma en una relación profundamente integrada. Gracias a su amplia gama de servicios y a las sinergias entre ellos, los clientes acaban dependiendo de TP en múltiples áreas críticas del negocio. La compañía accede y gestiona información confidencial y datos sensibles, lo que hace que cambiar de proveedor suponga un riesgo operativo y de seguridad significativo para los clientes. Esta situación actúa como una barrera de salida que refuerza la fidelización y la recurrencia de ingresos.

Relevancia estratégica para el cliente

Los servicios prestados por Teleperformance, tanto en áreas generales como especializadas, se han convertido en fundamentales para sus clientes. En sectores como salud, servicios gubernamentales o atención al cliente global, su aportación resulta esencial. Por ejemplo, en situaciones críticas como la asistencia médica internacional, donde barreras lingüísticas pueden poner en peligro la vida del paciente, la intervención de TP mediante traducción e interpretación especializada es indispensable. Este tipo de servicios no son fácilmente sustituibles ni replicables, lo que refuerza su valor percibido y su rol estratégico dentro de los procesos clave del cliente.

Valoraciones y conclusiones

Desde una perspectiva personal, considero que el sector BPO atraviesa actualmente una fase de retornos decrecientes, especialmente visible en los principales actores del mercado. Esto sugiere que, tras el impulso excepcional vivido durante la pandemia, el sector aún no ha logrado consolidar un nuevo ciclo de crecimiento sostenido. No obstante, esta situación no debe interpretarse como estructuralmente negativa o definitiva.

La creciente adopción de inteligencia artificial representa una oportunidad transformadora que podría reactivar de forma decisiva la rentabilidad del sector. A medida que la tecnología evoluciona e incrementa su capacidad de automatización y análisis, las compañías del sector BPO podrán mejorar significativamente la eficiencia operativa, reducir costes y ampliar su propuesta de valor.

Debemos recordar que este es un sector con un papel esencial en la cadena de valor de cualquier empresa orientada al cliente. Los servicios que ofrece Teleperformance —y otros competidores— son fundamentales: atención al cliente, gestión de datos, análisis de retroalimentación, interacción multicanal, entre otros. Estos procesos no solo garantizan una experiencia satisfactoria para los usuarios finales, sino que también actúan como fuente directa de información estratégica para las empresas. Por tanto, la demanda subyacente no desaparece, sino que se encuentra temporalmente contenida por factores macroeconómicos y de transición tecnológica.

En paralelo, hay unidades de negocio más especializadas o de nicho dentro de Teleperformance que merecerían un análisis más profundo. Por razones de extensión, no es posible desarrollarlas en este texto, pero estoy completamente abierto a continuar el debate o responder consultas más específicas al respecto.

Una parte significativa del deterioro general del sector BPO no resulta especialmente crítica para Teleperformance. Gracias a su diversificación en servicios especializados, la compañía ha conseguido amortiguar el impacto negativo que afecta a otras empresas del sector con una cartera menos diversificada. Esta estrategia de cobertura me parece particularmente acertada como inversor, ya que demuestra una actitud proactiva por parte de la directiva, buscando alternativas en lugar de depender únicamente de la evolución del mercado BPO.

Desde una perspectiva financiera, la situación de Teleperformance es sólida: mantiene un nivel de endeudamiento razonable, ha ejecutado recompras de acciones cuando su valoración era claramente atractiva, y ha integrado adquisiciones recientes —como la de Majorel— de forma eficaz hasta el momento. La alineación de intereses de la directiva, reflejada tanto en la participación accionarial como en la planificación estructurada de la sucesión del CEO, refuerza la confianza en la continuidad estratégica del grupo.

En términos operativos, TP sigue siendo el líder indiscutible del sector. Posee una gran capacidad para generar flujo de caja libre y tiene una estructura de costes favorable —el negocio, en gran parte, solo requiere equipamiento básico—, lo que le permite destinar recursos a áreas de mayor retorno, como innovación o adquisiciones estratégicas.

Pese a un entorno sectorial adverso, Teleperformance continúa reportando beneficios y creciendo. Las polémicas recientes, como los informes bajistas, la especulación en corto o ciertas percepciones negativas injustificadas, han creado una narrativa desfavorable. No obstante, muchas de estas afirmaciones ya han sido desmentidas. Personalmente, estos episodios me han brindado la oportunidad de fortalecer mi posición a precios atractivos, aprovechando la irracionalidad de ciertos tramos del mercado.

Aunque no busco establecer una valoración exacta, considero razonable asumir un rango conservador de valoración entre 15 y 20 veces FCF (frente a su media histórica de 19x y máximos de 35x). Por tanto, los múltiplos actuales (entre 5x y 6x) me parecen desproporcionadamente bajos si tenemos en cuenta el perfil financiero, el posicionamiento competitivo y el potencial a largo plazo de la compañía.

Es cierto que Teleperformance es una inversión compleja. El sector no es ampliamente comprendido, la narrativa pública está contaminada por ruido de mercado y rumores sin fundamento (incluyendo temas como aranceles en EE.UU., los cuales no aplican directamente a una compañía de servicios), y la pérdida del contrato de visados en EE.UU. genera preocupación. Sin embargo, esta última ya está contemplada en las proyecciones financieras para 2025 y se prevé un impacto moderado.

Por último, quisiera destacar que esta inversión no es resultado de un seguimiento ciego a otros inversores destacados —como Alejandro Estebaranz, cuya participación ha generado cierto rechazo injustificado—, sino fruto de un análisis propio. En el pasado descarté la compañía por sus valoraciones exigentes cerca de máximos, pero ahora, con múltiplos históricamente bajos y un entorno irracional, representa la principal posición en mi cartera.

En resumen, considero que Teleperformance está gestionada con rigor, sabe aprovechar las oportunidades estratégicas que surgen y mantiene un fuerte compromiso con sus accionistas. A pesar del pesimismo de corto plazo, creo que estamos ante una excelente oportunidad a largo plazo para quienes sepan mirar más allá del ruido.

Vuelvo a la cueva a reflexionar y analizar los misterios del mercado. Nos vemos en la próxima entrega de Hermit Investor.

Gerard Martínez

Muchas gracias por leer el artículo. Agradecería que compartieras este escrito con algún familiar, amigo o conocido inversor si el contenido ha sido de tu interés y crees que le podría ayudar.

Si no quieres perderte ninguna tesis de inversión, suscríbete y forma parte de la familia de ermitaños. Estás invitado cuando quieras a nuestra cueva para descubrir el fascinante mundo de las inversiones alejado del ruido del mercado.

Gran tesis, bien estructurada y clarificadora! Tengo la sensación que la narrativa de la IA destruyendo este sector será difícil de contrarrestar, pero nada como la publicación de resultados trimestrales para que el mercado se dé cuenta de que no será así, al menos en el corto y medio plazo. Mientras tanto, a los niveles actuales de cotización y aunque no sea de las mejores opciones por capital allocation, tocará disfrutar del dividendo percibido hasta que el precio por acción aflore.

PD: puede que lo mejor que le puede pasar a la compañía y acción sea una recesión económica, de forma que si mantienen ingresos al igual que en situaciones similares del pasado, el cambio de tendencia o catalizador a favor se desbloquee totalmente.

Un saludo y gracias de nuevo por compartir un análisis tan detallado!