INTERPARFUMS INC. (IPAR)

Mucho más que un fabricante de perfumes, un líder de sector.

Descripción del negocio

Interparfums Inc. es una destacada casa de fragancias fundada en 1982 por Jean Madar y Philippe Benacin, actuales directivos de la compañía. La empresa se asocia con marcas de prestigio para desarrollar, fabricar, comercializar y distribuir perfumes a nivel mundial bajo acuerdos de licencia.

IPAR se centra en acuerdos de licencia con marcas de prestigio que ya cuentan con una base de seguidores fieles en categorías fuera de las fragancias. IPAR típicamente apunta a marcas con fragancias que han sido gestionadas de manera deficiente o que son relativamente incipientes, pero que tienen un gran potencial de crecimiento a través de una estrategia dedicada a las fragancias.

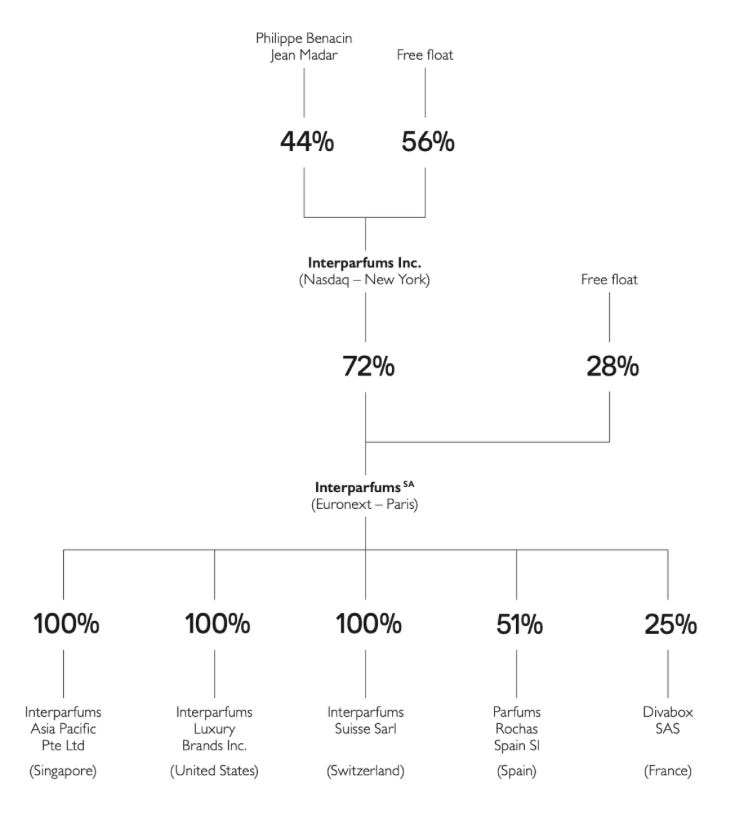

La compañía opera principalmente en América del Norte y en Europa. La empresa decidió separar la parte europea como subsidiaria (Interparfums SA) y quedarse el 72% de las acciones en propiedad. Este movimiento lo ejecutaron tras darse cuenta de que las necesidades europeas y las marcas a las que representan no son las mismas que las americanas y para optimizar costes y estar más cerca de clientes y proveedores decidieron hacer esta separación, afirma la directiva.

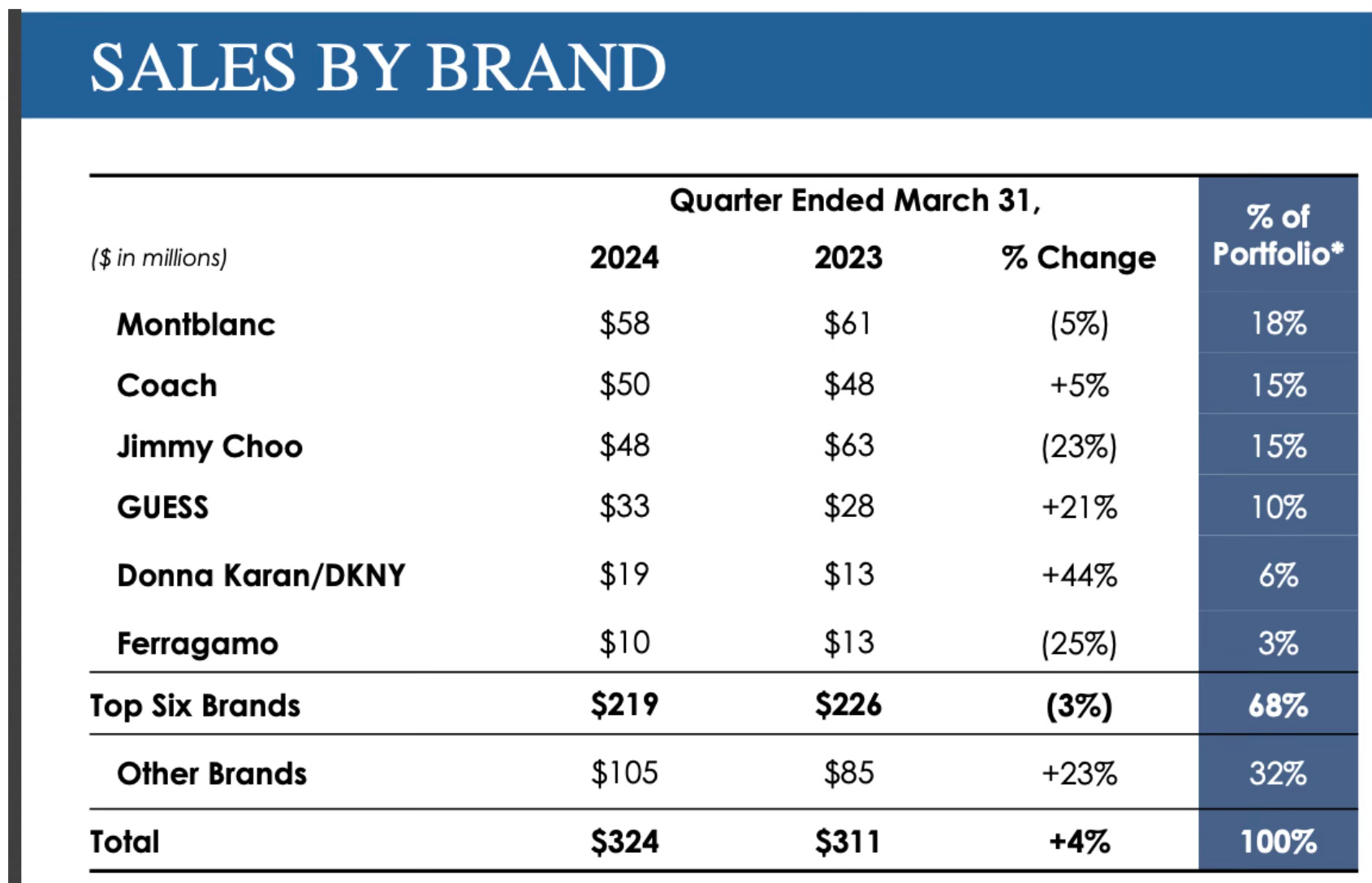

Separando las dos líneas de negocio con las que opera la compañía, podemos ver como la compañía se centra en aquellas marcas de moda, joyas y accesorios más prestigiosos, ya que cuentan con una reputación excelente y mueven masas de clientes fieles y seguidores a la historia de la marca, los valores que representa y la identidad de la propia persona en relación con la marca:

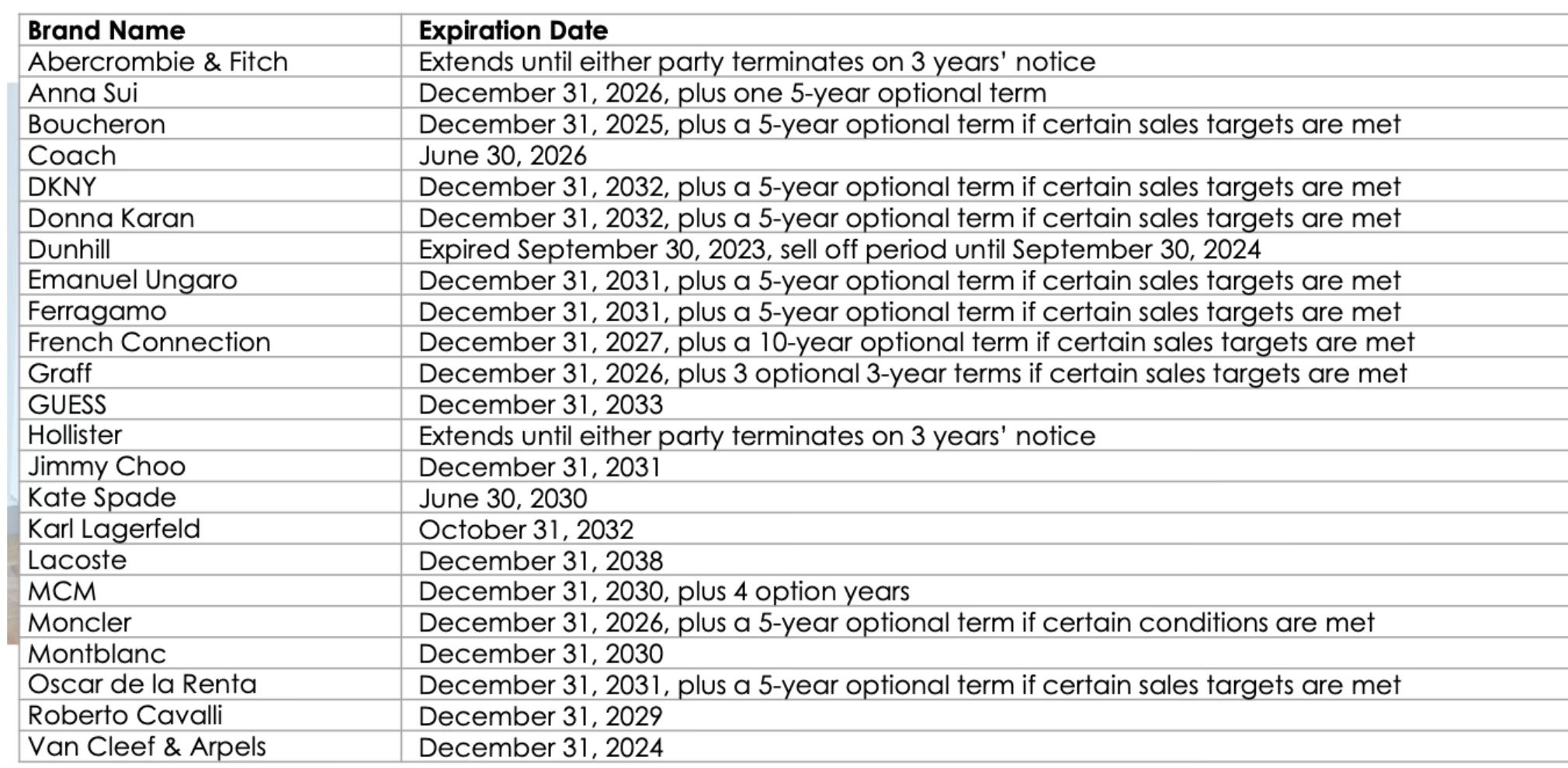

Fecha de expiración de licencias:

Dentro de los procedimientos contratados bajo licencia, IPAR se encarga de realizar el siguiente proceso para cada perfume:

Marketing (mostrar una historia que defina la marca)

Elaboración y Packaging (Selección de fragancias para obtener el resultado final. Decoración del frasco y su envoltorio)

Transporte (Red de transporte bajo escala)

Eventos y puntos de venta bajo campañas (Distribución con tiendas y proveedores).

La empresa no tiene unos gastos altos en capital, ya que para generar sus productos subcontrata cada una de las partes del procedimiento. Esto nos lleva a la conclusión de que el capital de mantenimiento es reducido y no va más allá de “una mesa y una silla”. De esta manera, la compañía puede centrar el flujo de dinero en la mejora de sus productos y en la optimización de los recursos.

La industria y los competidores

El mercado de fragancias es una categoría de nicho que requiere escala y experiencia que es mejor subcontratar a un tercero que gestionar internamente por marcas líderes. El costo de diseñar, comercializar y distribuir una línea de fragancias es demasiado elevado en relación con los ingresos potenciales del producto. Estamos hablando de un sector muy tradicional y previsible, con poca tendencia a los cambios.

IPAR destaca que hay tres competidores directos con los que debe medir sus resultados, mientras que el resto del mercado son rivales muy pequeños que a largo plazo pueden ser absorbidos por las marcas principales que lideran el sector. Esto denota lo fragmentado que está el sector, además del sector tan nicho en el que nos encontramos. Esto ofrece una oportunidad de expansión a IPAR y ganar cuota de mercado a aquellos competidores más pequeños y la facilidad de entrar en nuevos mercados o territorios donde hasta ahora no ha podido entrar con fuerza (mercado asiático).

Entre los competidores mencionados, se encuentran COTY, Estée Lauder y L’Oreal. Si detallamos un poco más la relación entre IPAR y estas empresas mencionadas, podemos observar como IPAR es la que se centra más única y exclusivamente en la perfumería, mientras que el resto enfoca también a sectores como la belleza y el maquillaje. Esto permite a IPAR centrarse más en la categoría y dedicar más atención a aquellas marcas más pequeñas que quieren potenciar su línea de fragancias.

Un ejemplo de ellos puede ser la última incorporación de IPAR, Lacoste. Esta última había cedido su licencia a COTY pero tras ser considerada “una marca pequeña” no le prestaba la atención necesaria para explotar su potencial hasta el punto de que decidieron terminar licencia de manera beneficiosa para ambos (noticia en el siguiente link).

Según el CEO de IPAR en el conference call del año 2023: “Lacoste y Cavalli, que son las 2 nuevas licencias que acabamos de empezar. Las tomamos el 1 de enero. Creo que vamos a ver algunas buenas sorpresas con ambas porque el licenciatario anterior no puso mucho inventario en el mercado”.

“Y hay -- a partir de los pedidos que estamos recibiendo en el primer trimestre, vemos que hay un gran apetito por nuestros productos de Lacoste y también por los de Cavalli. Desde los viajes que hago, vemos estantes vacíos, y tenemos que reponer rápidamente. Así que, si continúa al nivel que estamos viendo ahora, tenemos muchas posibilidades de hacer números más grandes que esos para Cavalli y para Lacoste este año.”

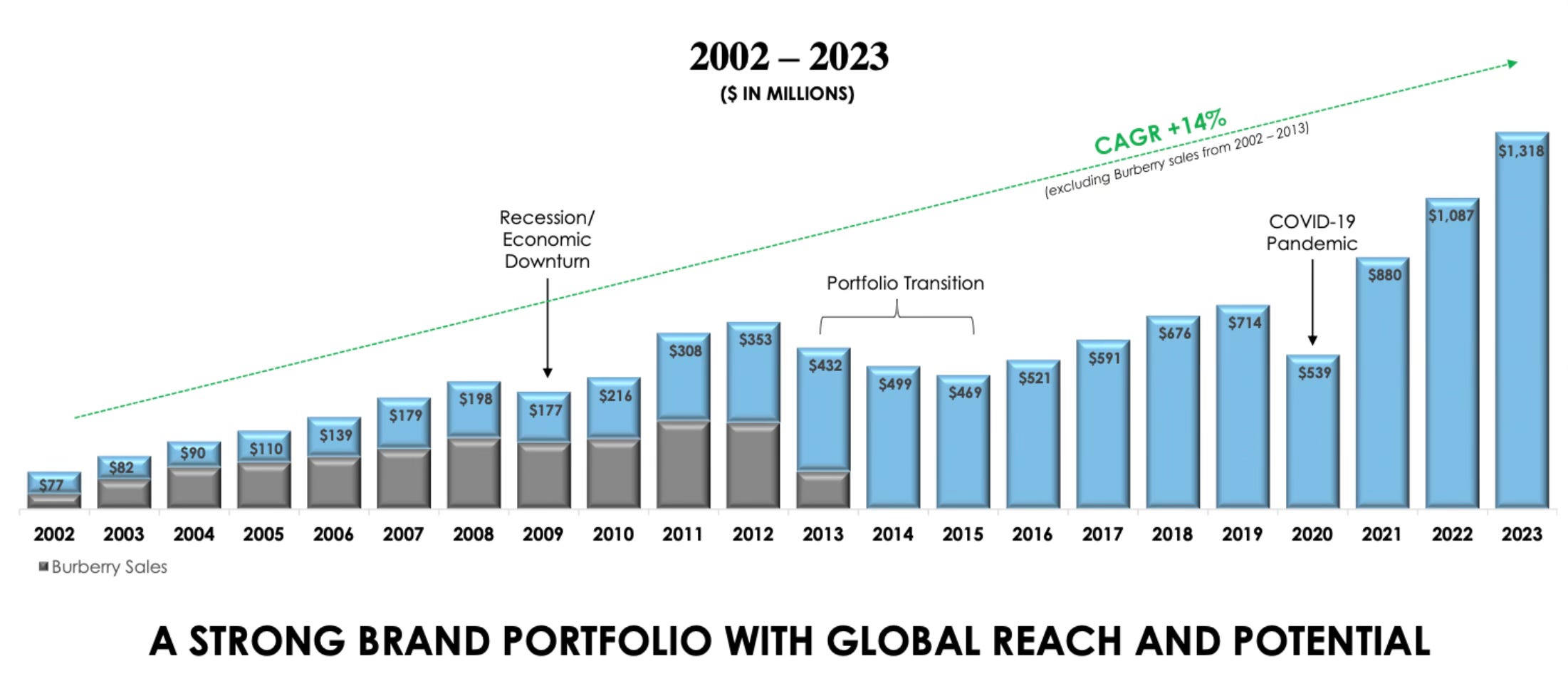

Una manera de demostrar el valor y la fuerza con la que irrumpe Interparfums en el mercado se vió en 2013, cuando su marca principal (Burberry), quien representaba el 50% de las ventas, decidió terminar el contrato con la empresa para gestionar de manera individual su propia línea de perfumes. Tras la ruptura del contrato, Burberry dejó un total de 250M en las arcas de IPAR. La compañía, consciente de la centralización de sus ingresos, decidió diversificarse con la adquisición de Coach y Guess. Por lo que respecta Burberry, tras gestionar su propia licencia de fragancias y observar el nefasto resultado obtenido, esta decidió volver a los distribuidores pero esta vez de la mano de COTY (noticia en el siguiente link).

Esta breve historia nos demuestra la necesidad que tienen las marcas de ceder su licencia a externos, ya que el trabajo y los resultados no son los mismos cuando delegas tu línea de negocio a profesionales externos del sector. De ahí se entiende que IPAR se centre en buscar aquellas marcas cuyas licencias no están bien exprimidas o potenciadas y adquirirlas para sacarles el máximo rendimiento en un beneficio mutuo con el cliente.

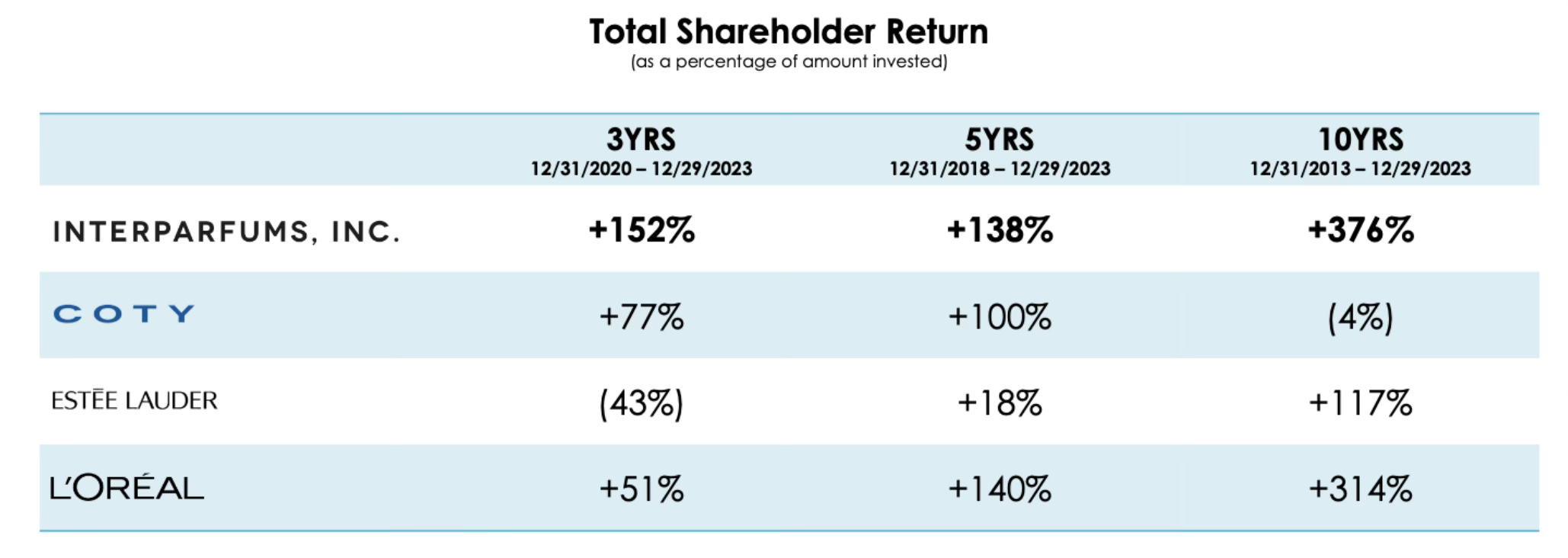

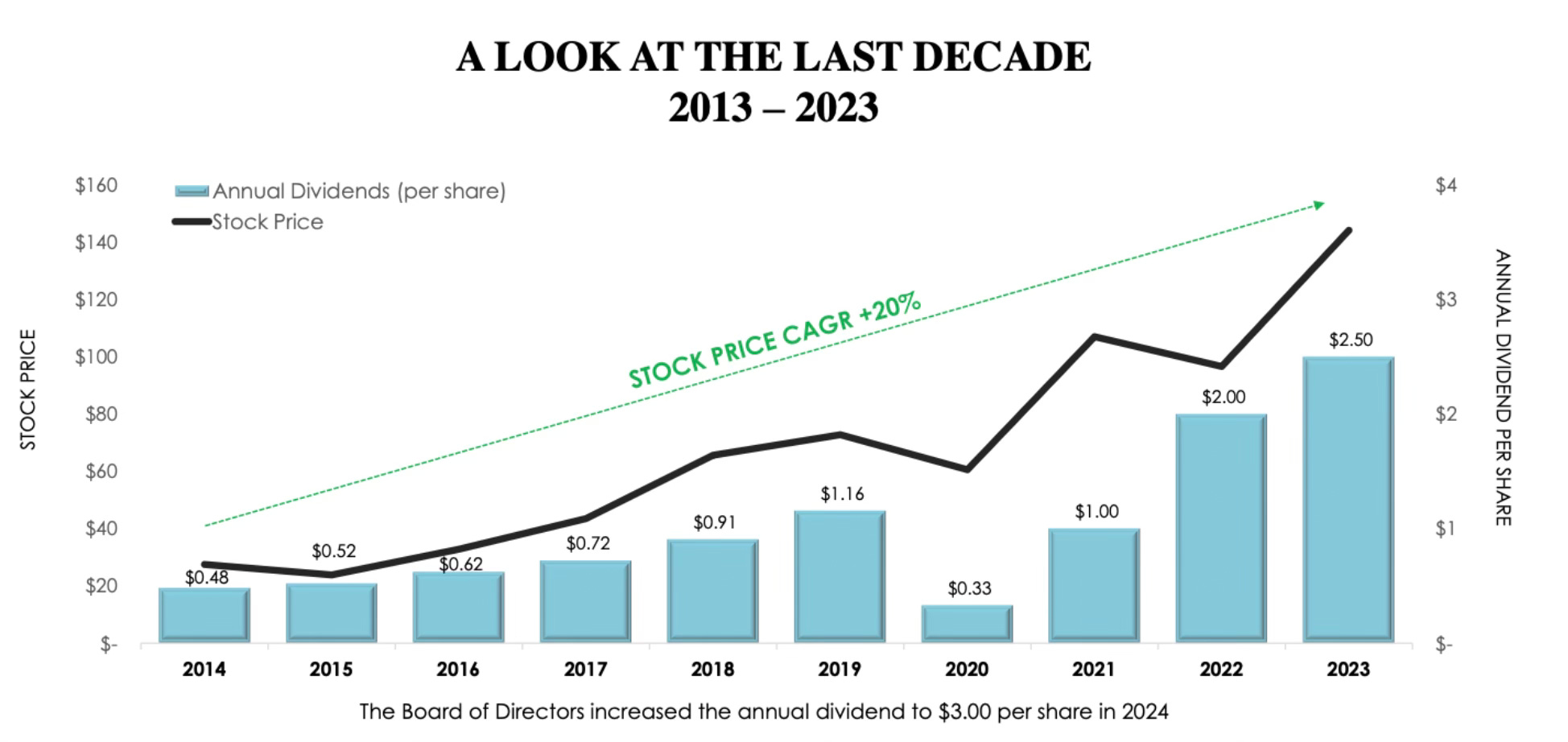

Si volvemos a echar la vista en lo que al accionista respecta, podemos apreciar que IPAR es la marca del sector que mejores rendimientos ha devuelto a los accionistas debido a su crecimiento CAGR anualizado de aproximadamente el 20%, sumando de dividendos y crecimiento de la compañía.

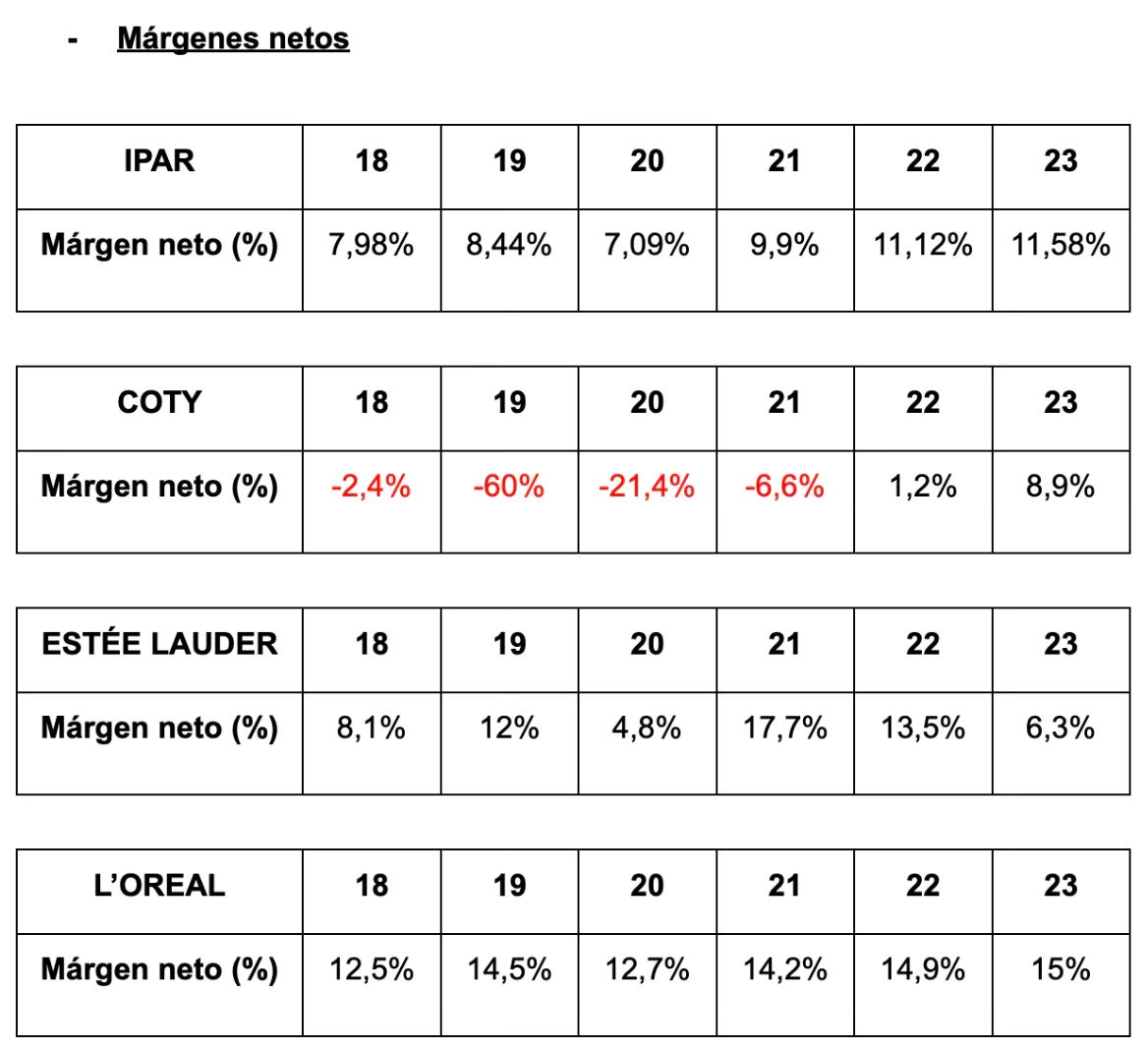

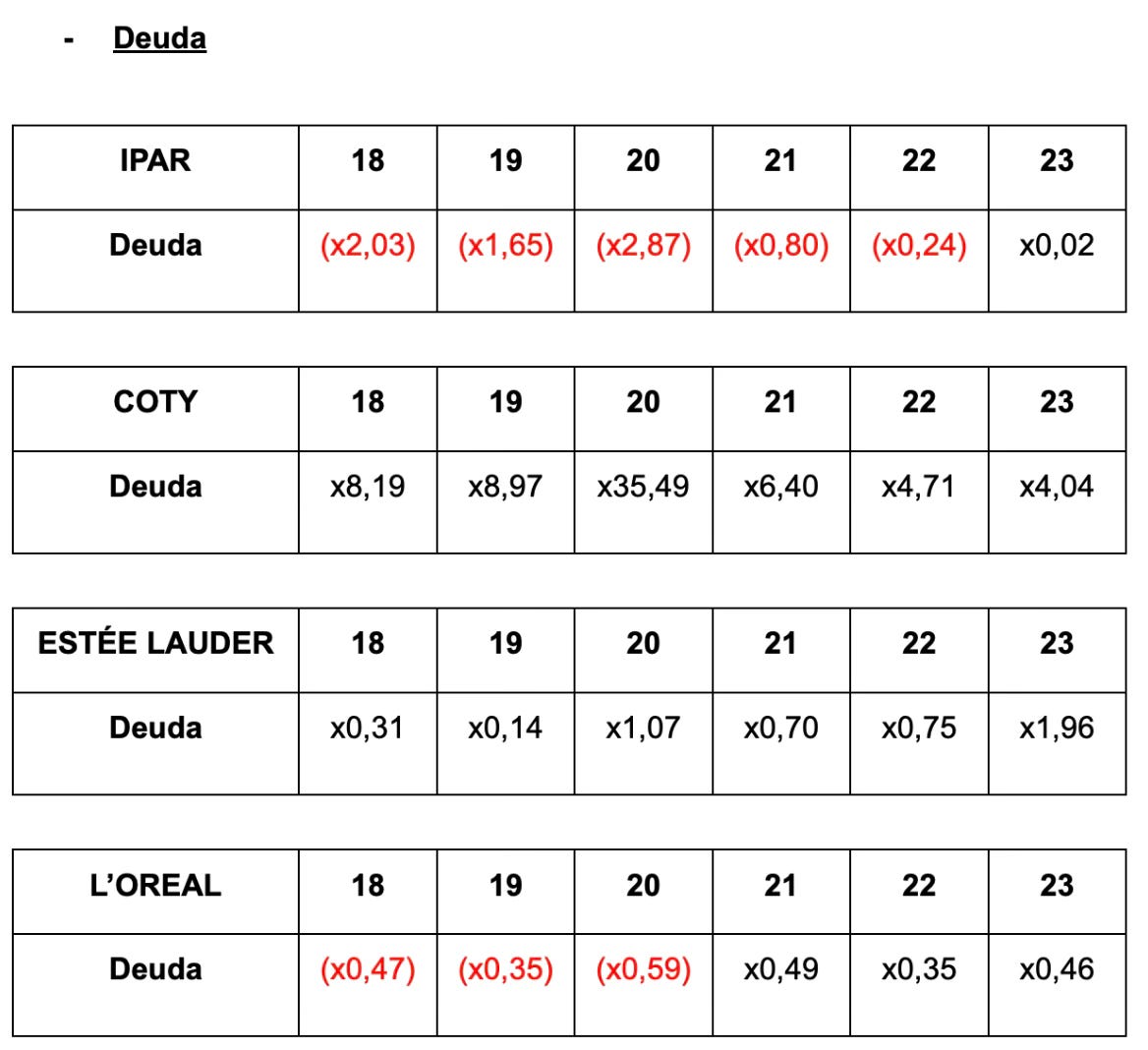

Te muestro la comparación de márgenes netos y ratio deuda neta / EBITDA que refuerzan estos gráficos para que nos hagamos una idea de como se contextualizan el escenario en cuestión:

Podemos observar cómo a través de estas cifras, de los 4 competidores, el que parece que puede acercarse más a IPAR es L’Oreal, quien mantiene unos bajos ratios deuda a la par que unos muy buenos y crecientes márgenes. Teniendo en cuenta lo mencionado anteriormente, L’Oreal no solo se enfoca en la perfumería sino que trabaja en maquillaje y belleza, lo que resta tiempo, esfuerzo y capital que podría ir enfocado al sector de perfumería. En cambio, IPAR, se centra única y exclusivamente en este sector de las fragancias y dicha concentración le permite ganar cuota de mercado y mejorar no solo la experiencia del consumidor sinó también el potencial del cliente o marca.

En el conference call anual de este 2023, le preguntaron a la directiva sobre la demanda de sus productos y como preveían la reacción de los consumidores para estos años venideros. Jean Maddar respondió lo siguiente:

“Como dije antes, definitivamente hemos visto una premiumización en el mercado. Hay cada vez más consumidores dispuestos a gastar más en fragancias de mayor calidad. Cuando digo mayor calidad, me refiero a fragancias más concentradas. Así que en lugar de comprar Eau de Toilette, comprarían Eau De Parfum, que podría ser más caro. No vemos resistencia al precio cuando se trata de fragancias. También vemos a nivel mundial que más personas compran tamaños más grandes, lo cual es también una señal. Nuestras fragancias suelen venir en 3 tamaños, digamos, pequeño, mediano y grande. Más del 50% de las ventas son en tamaño grande. Esto, por supuesto, ayuda al negocio. No siempre ha sido así. Y vemos que esta tendencia continúa. Lo vemos en el negocio físico y, por supuesto, en el muy importante negocio de comercio electrónico. Michel, ¿tienes algo que agregar?”.

Directiva de la compañía

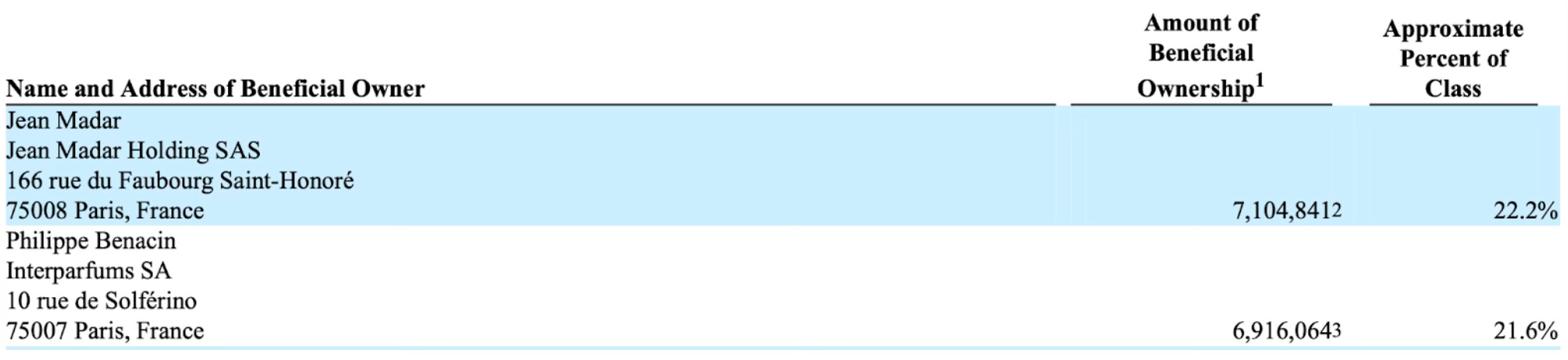

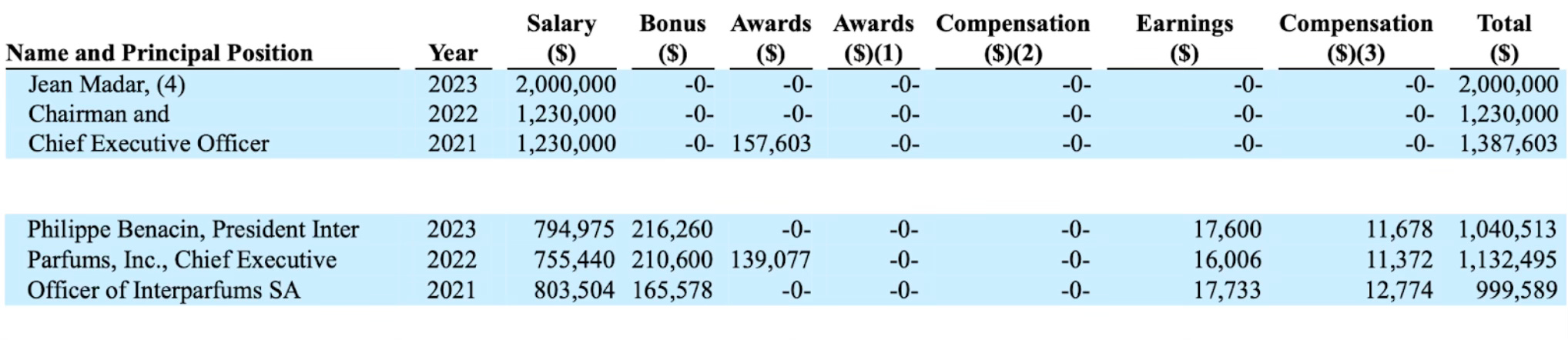

Como hemos mencionado al inicio de la tesis, los fundadores de la compañía, Jean Madar y Philippe Benacin, son los actuales líderes de IPAR. Entre los dos juntos suman aproximadamente el 44% total de las acciones en circulación.

Es de esta manera que se considera una directiva muy alineada con los intereses de la compañía y los accionistas. No solo esto, sino que han demostrado una buena gestión de la empresa con magníficos resultados y estrategias que han llevado a IPAR a multiplicar sus acciones aproximadamente por nueve veces.

Para reforzar la idea de alineación, en la siguiente imagen se muestran los salarios de ambos. Podemos apreciar como estos están muy alejados en relación con el número de acciones que poseen, lo que denota que su patrimonio está en juego en cada una de las decisiones que toman respecto a las acciones de IPAR.

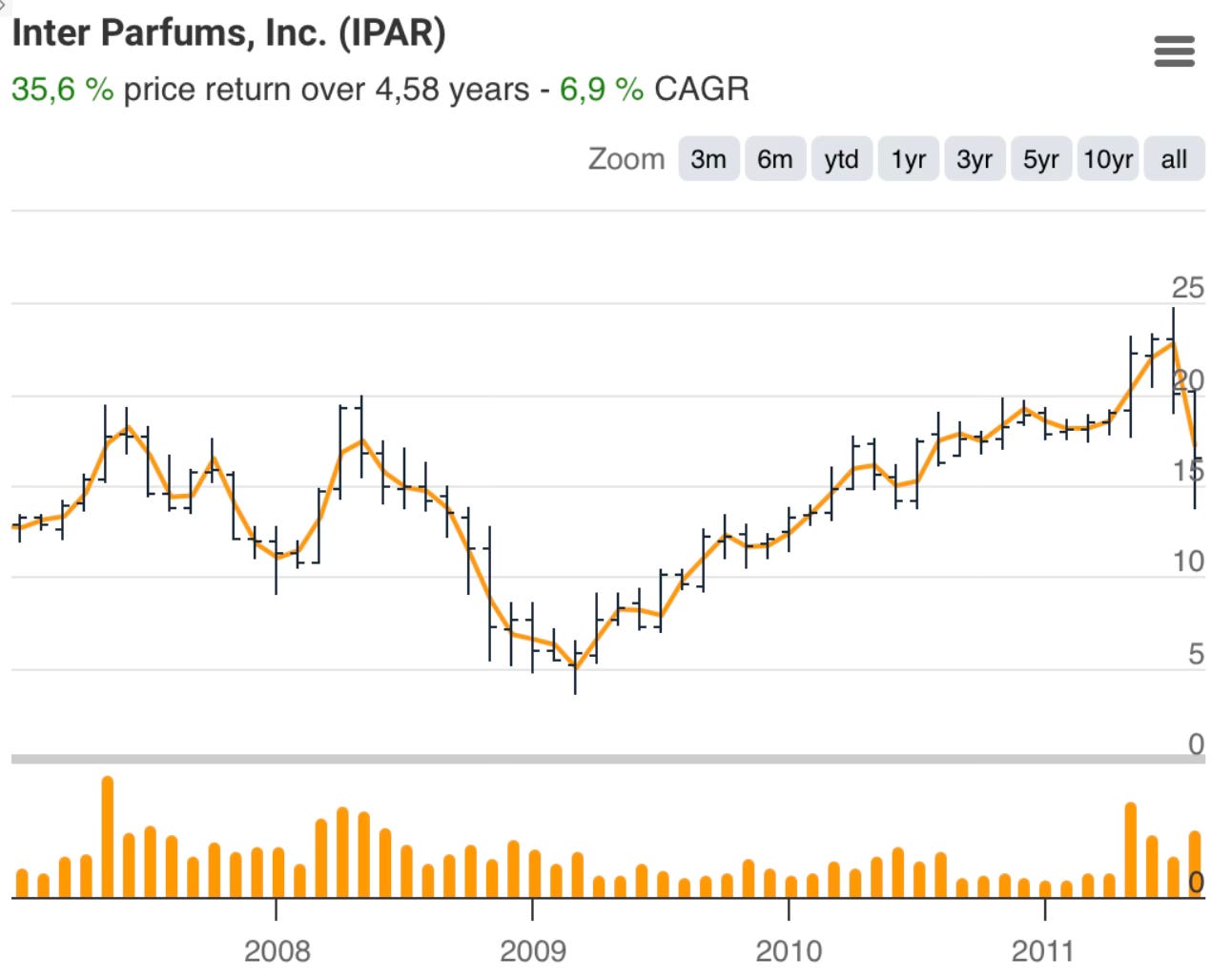

Si miramos al detalle cómo han trabajado en tiempos difíciles, centrados en 2008 y 2020, así como en sus alrededores, obtenemos la siguiente información:

2008 → 2009:

Revenues: Tuvieron pérdidas en ventas en 2009, pero en 2008 fueron crecientes. De 2009 hasta 2011, la compañía recuperó las pérdidas de 2009 en ventas.

Márgenes operativos: La empresa mantuvo el 11% en márgenes operativos a pesar de las pérdidas de 2009, con lo que denota estabilidad.

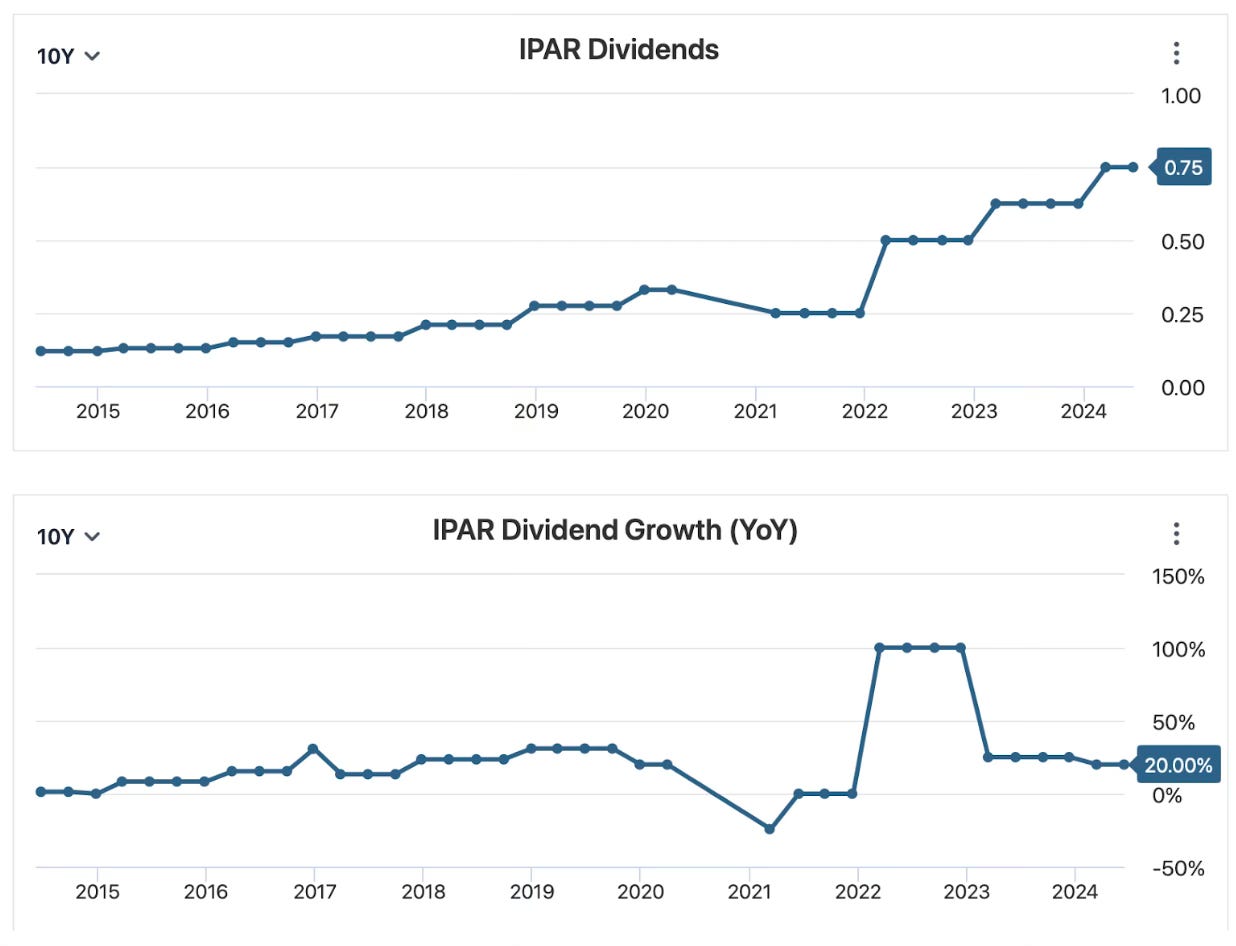

Dividendos: La compañía no interrumpió los dividendos y en 2011 los subió al 2%.

FCF: Los márgenes FCF cayeron en 2008 y 2011. En 2009 la empresa, a pesar de tener una caída en ventas, aumentó al 11% el margen, ajustando gastos y acumulando efectivo.

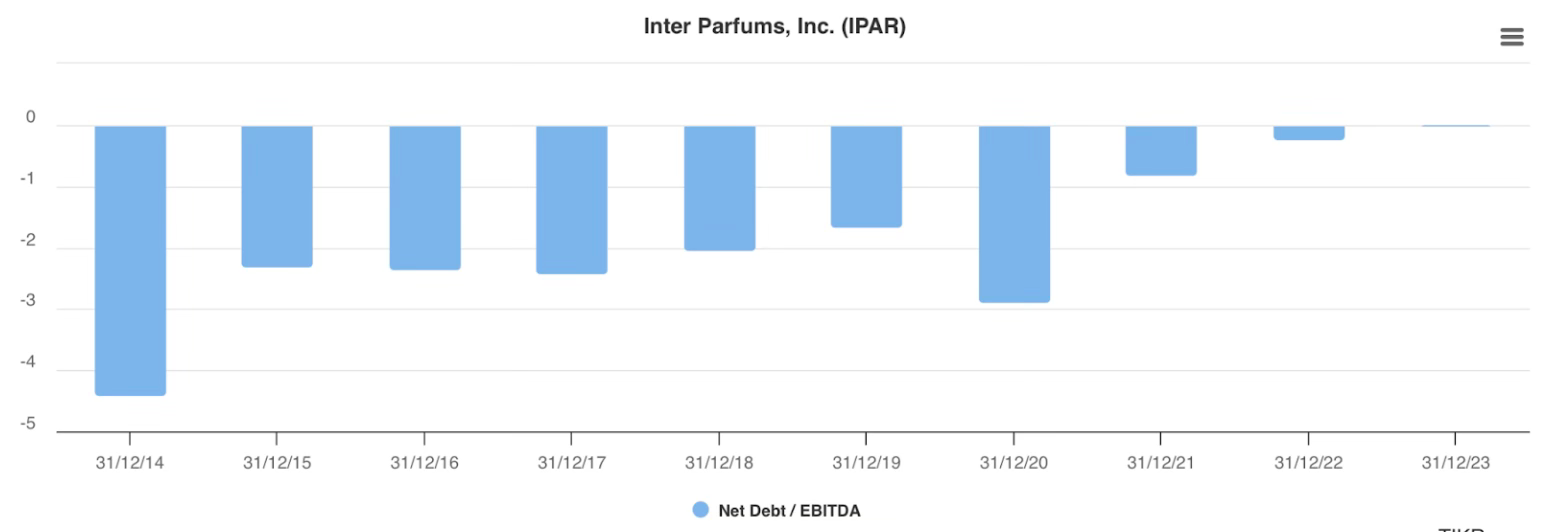

Net Debt/EBITDA: En estos tiempos difíciles la compañía mantuvo la caja neta, con una ligera deuda de x0,22 EBITDA, pero el resto de años acumuló caja neta, lo que le permitió hacer más amena la crisis.

Comportamiento de la acción:

2020 → 2021:

Revenues: En 2020 tuvieron una fuerte caída en las ventas (-22% respecto al año anterior) pero tras salir de 2020 la compañía empezó a generar ventas a ritmos estratosféricos.

Márgenes operativos: Durante este período la compañía pasó del 14% al 19% en márgenes sin deteriorarlos ni siquiera reducirlos en ningún año.

Dividendos: No los ha interrumpido en ningún año. Ni en COVID.

Márgenes FCF: En 2021 hubo una caída del 2,5% en estos márgenes, pero poco a poco está volviendo al 10% con el que contaba antes de la pandemia.

Net Debt/EBITDA: La compañía mantuvo la caja neta que tenía, hasta 2023 que se ha endeudado lo más mínimo (x0,02 EBITDA).

Comportamiento de la acción:

Podemos observar como estamos ante un negocio sólido en tiempos de crisis, que a pesar de que las ventas decaigan, mantiene buenos márgenes y terminan recuperando de manera estable. El punto fuerte de esta compañía en estos tiempos de crisis es que se mantiene en caja neta por lo que los tipos de interés no le afectan por lo general. Otra muestra de ello es la ininterrumpida repartición de dividendos desde 2009.

Si hacemos referencia a la asignación de capital, los directivos se han centrado en 2 aspectos a destacar que ellos consideran que pueden mejorar los rendimientos:

Pago de dividendos

Mantenimiento de la baja deuda neta / EBITDA:

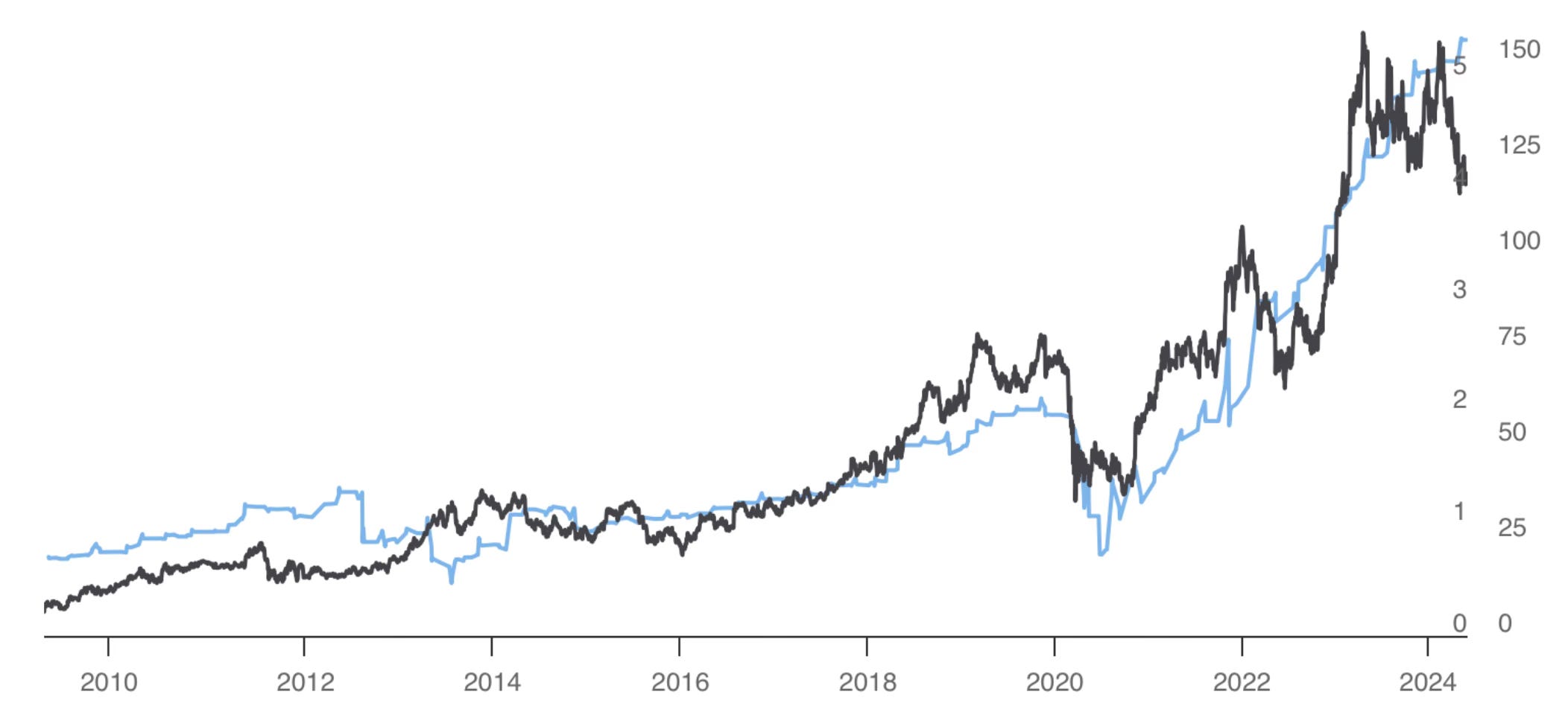

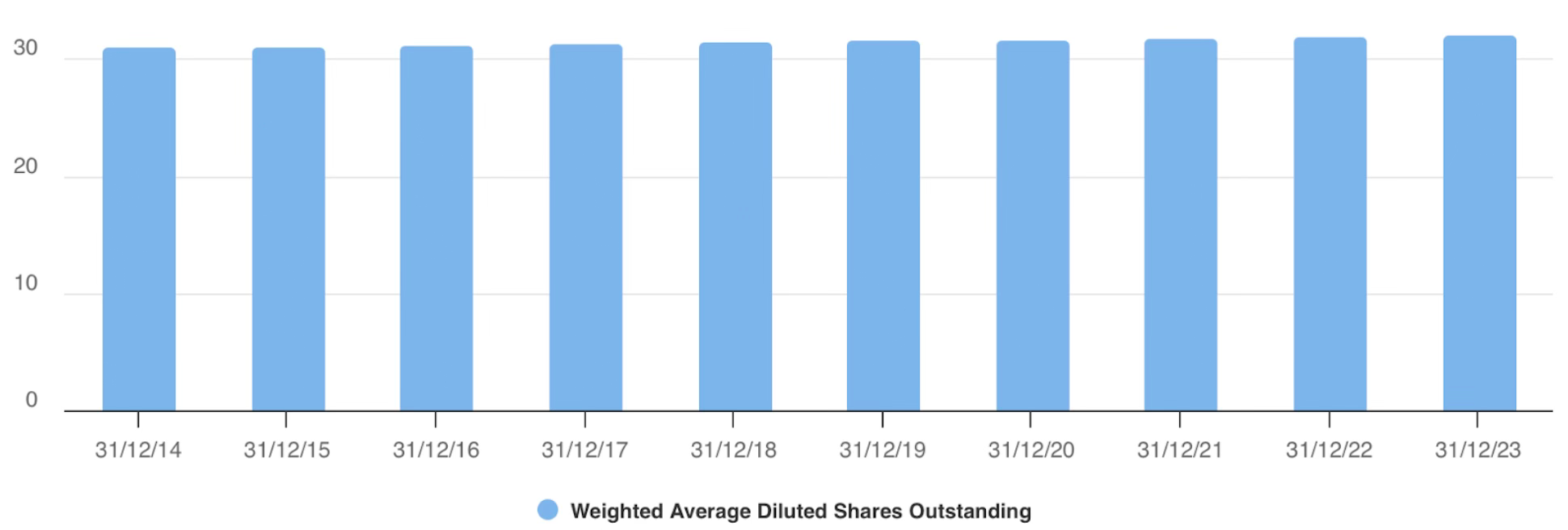

Y por lo que relaciona el número de acciones en relación con el beneficio por acción, podemos apreciar como es una empresa que no siluye en el número de acciones, tampoco las recompra. Se mantiene estable en el número de acciones, hecho que le facilita mucho a la hora de representar los beneficios por acción de manera positiva. A la par, podemos observar como el beneficio por acción (línea azul) es muy similar y marca el camino al precio de la cotización (línea negra).

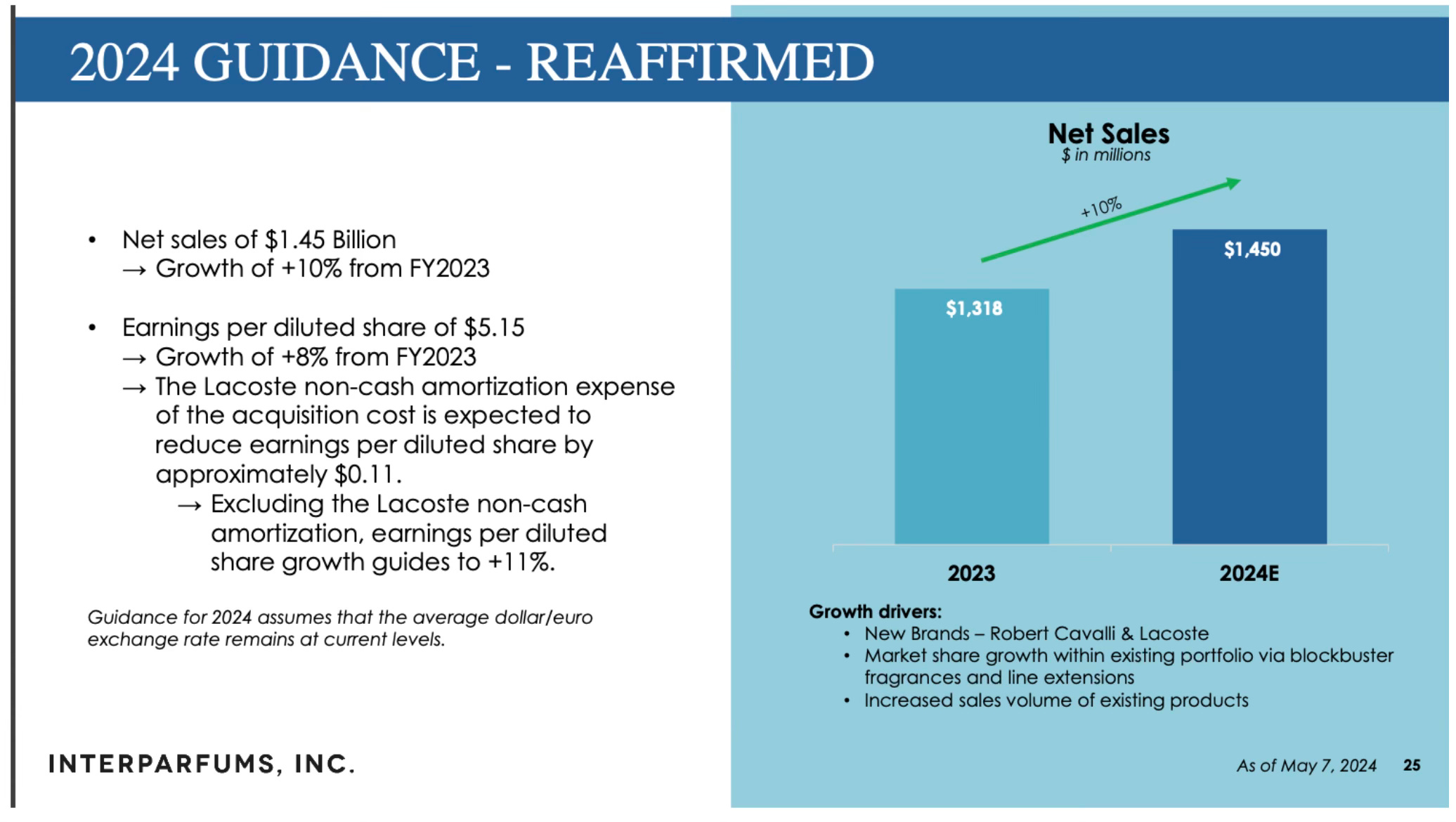

Objetivos de la directiva: Bajo mi punto de vista han sido conservadores. Entendiendo la situación de mercado incierta que se vive hoy en día y sin pasar por alto la macro, la compañía ha decidido no motivar a los accionistas con altas cifras, hecho que denota sinceridad. También comentaron en el conference call 2023 que estos objetivos iban a ser minuciosamente revisados a medida que iban desarrollando el año, ya que el hecho de introducir nuevas licencias en la cartera y experimentarlas por primera vez podía variar los resultados esperados.

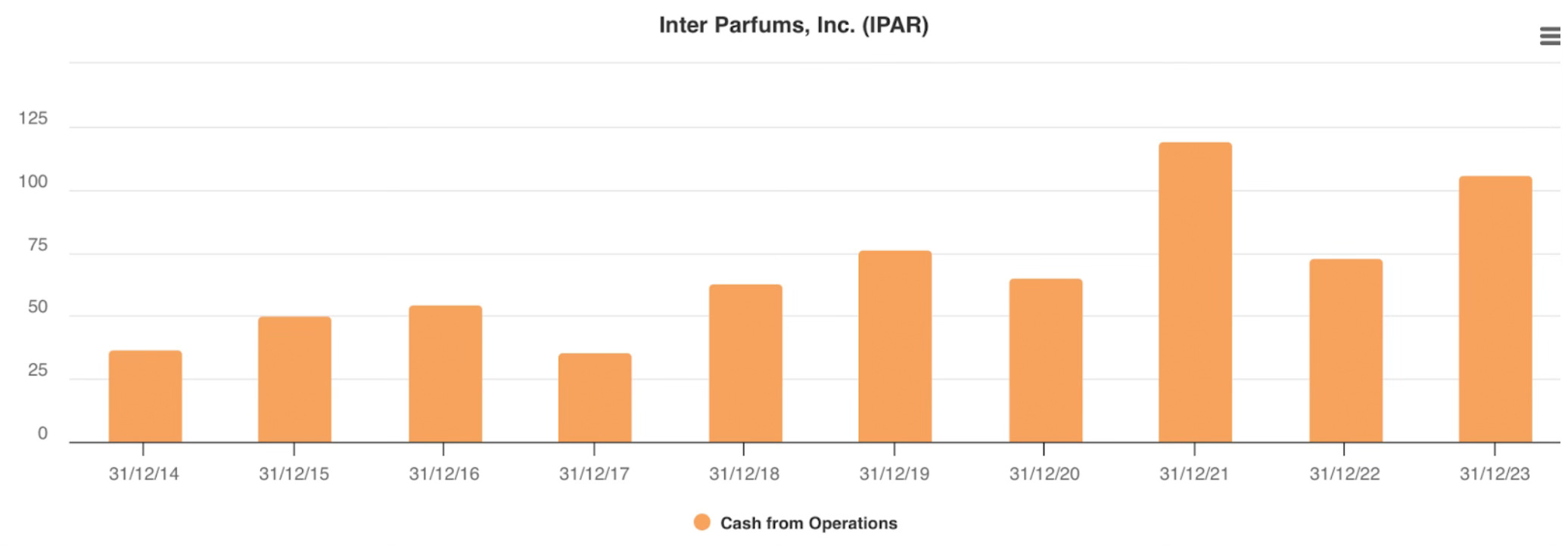

Para concluir el apartado directivo, cabe destacar que la compañía en ningún momento ha dejado de lado el Free Cash Flow, ya que entienden que es la gasolina que mantiene vivo su negocio. Como se puede observar en el siguiente gráfico, este se ha mantenido en aumento de manera sostenido. Este factor se debe a que la directiva ha priorizado el flujo de caja antes que los ingresos, manteniendo una conversión de EBITDA a Flujo de caja de casi el 40% para este 2023 pasado.

Riesgos de la compañía

No renovación de licencias de marcas prestigiosas con las que está trabajando actualmente.

Mala reputación del grupo y cómo afecta esto a las marcas con las que colabora.

Mala reputación de una marca que tiene licencia con la empresa puede expandir la mala reputación a esta.

Pérdida de patentes. Si las marcas a las que representan pierden las patentes, puede haber una disputa por lanzar los mismos productos y llegar a generar la destrucción de sus productos.

Ventajas competitivas

Un competidor con mucho dinero y habilidades lo tendría complicado entrar en el sector y más concretamente entrar a competir con IPAR. Hay que tener en cuenta no solamente los permisos de sanidad y regulaciones por los estados para la fabricación de productos que entran en contacto con la piel, sino la reputación que tiene IPAR de décadas y la confianza que transmite a sus licenciados con experiencia e historial.

IPAR cuenta con una serie de licencias o clientes únicos en el mundo, donde no suelen moverse entre ellos. Son clientes que no son capaces de obtener los mismos resultados por ellos mismos y que dependen de terceros. IPAR cuenta con licencias a largo plazo y con opción de ampliación, lo que haría que si alguna de ellas quiere empezar con un nuevo competidor del mercado, pague las primas por contrato reportando beneficios a la compañía.

Tiene fieles seguidores. Estamos hablando de que las marcas licenciadas por IPAR tienen fieles seguidores, que consumen las fragancias por la marca y la historia a la que representa el perfume. Esto nos da como resolución que sí que crea deseo en el consumidor.

Si el cliente decide marchar a la competencia, se arriesga a que la calidad del producto sea cambiante respecto a cuando trabajaba con IPAR. Esto puede suponer una pérdida de reputación en el cliente. Respecto a IPAR no supone una pérdida de fiabilidad o reputación (caso Burberry).

Los clientes licenciados no pueden marchar de IPAR a otra compañía con contrato vigente a menos que paguen una prima, con lo que se refljaría en ingresos para IPAR y así poder hacer sustituciones. Con ello podemos afirmar que IPAR tiene un coste de cambio como ventaja competitiva (caso Burberry).

Win - Win con el cliente final: La compañía trata con proveedores sobre sus diversos productos. Para un proveedor es mucho más fácil contactar con IPAR y poder adquirir diversas marcas de perfumes que tratar marca por marca. No solo eso, si un perfume no funciona como se esperaba el proveedor puede solicitar más perfumes de otra marca de IPAR para suplir al anterior en la estantería.

Valoración y conclusiones

IPAR espera generar un crecimiento de ingresos a largo plazo en el rango del 8-10%. Dada la alta visibilidad tanto del crecimiento de la categoría como de la durabilidad de las marcas existentes, IPAR tiene la confianza para pronosticar este crecimiento hasta 2030. El crecimiento de los ingresos del 8% al 10% está impulsado por un crecimiento de medio dígito de las marcas existentes y se complementa con adiciones continuas de licencias hasta 2030. Las principales licencias de IPAR, tienen contrato mínimo hasta 2030, con lo que es más sencillo realizar estos pronósticos.

Entendiendo que los márgenes EBITDA son de aproximadamente el 20%, los CAGR de los beneficios por acción deben respetar aproximadamente el 10% - 15%. Esto acumulado de la caja neta que posee con el buen flujo de caja de la compañía, nos sitúa en una posición favorable para los años venideros a la hora de valorar a la compañía.

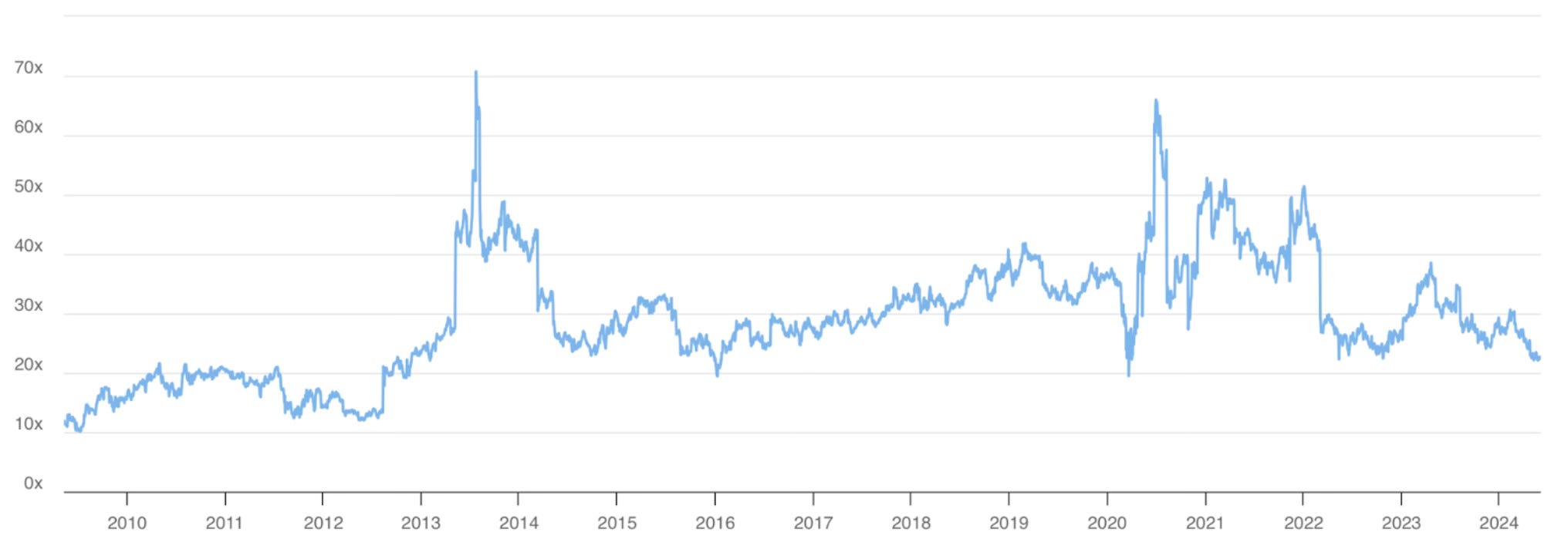

Actualmente, el sentimiento de los inversores con las empresas de pequeña capitalización es muy negativo. Esto sumado a la creencia de que IPAR no va a igualar las ventas en este 2024, ha llevado a la acción a caer hasta las 22 veces PER. Un múltiplo que está por debajo de su media histórica.

No solo eso, si miramos la última vez que estuvo a estas valoraciones fue en época del COVID en 2020. La empresa desde entonces es mucho mejor que lo que era en 2020 y en años anteriores. Esto es debido no solo a las nuevas incorporaciones y reestructuraciones, sino a la repartición de licencias y evitar la concentración de un solo cliente, como lo que sucedió con Burberry. Todo esto sumado a los incrementos de dividendos, de beneficios por acción y adquisiciones puntuales, así como adquisición de nuevas licencias que diversifiquen la cartera de IPAR, creo que la compañía volverá a su múltiplo de x30 veces.

Esto, combinado con una valoración mínima, me da confianza en que tenemos un alto margen de seguridad en la acción. De manera realista, una vez que los inversores ganen confianza en el poder de ganancias normalizado de IPAR, creo que es probable que la acción vuelva a calificarse hacia su múltiplo de ganancias de 30x. Teniendo en cuenta que esto es puramente un ejercicio para comprender los pronósticos a corto plazo. A largo plazo, todos los atributos comerciales de calidad de IPAR permanecerán intactos e IPAR debería poder generar un crecimiento de ventas de dos dígitos mientras aumenta constantemente los márgenes.

Si hablamos de Asia, esta tesis de valoración se puede ver reforzada muy positivamente si la compañía decide expandirse al mercado Chino. Este mercado cuenta con el 4% de penetración frente al 50% de Europa y el 23% en Estados Unidos. A pesar de que actualmente no se esté enfocando hacia este mercado, espero que si se da la oportunidad la compañía lo afronte, ya que para los inversores a largo plazo pueden llegar a suponer beneficios muy superiores al 10% - 15% estimado por la compañía.

Muchas gracias por leer el artículo. Agradecería que compartieras esta tesis con algún familiar, amigo o conocido inversor si el contenido ha sido de tu interés y crees que le podría ayudar.

Vuelvo a la cueva a reflexionar y analizar los misterios del mercado. Nos vemos en la próxima entrega de Hermit Investor.

Gerard Martínez