Hermit Capital

Cartera Ermitaña. 10/06/2025.

Este artículo tiene un enfoque breve y directo. No pretende ser un informe anual ni un resumen detallado del rendimiento obtenido en ejercicios anteriores. Su único objetivo es compartir, a fecha de hoy, la composición actual de mi cartera personal, que denomino "cartera ermitaña".

Cabe señalar que esto no constituye una recomendación de compra ni de venta. Tampoco debería interpretarse como una invitación a replicar las posiciones mencionadas. Cada una de las inversiones que presento responde a una tesis propia, sustentada en análisis fundamentales, proyecciones específicas, convicción personal y un mínimo de 60 horas de investigación por activo. Copiar sin comprender solo conduce a decisiones reactivas, especialmente en momentos de alta volatilidad.

La cartera está compuesta mayoritariamente por empresas de pequeña y micro capitalización, lo cual implica una elevada asunción de riesgo y una liquidez limitada. Este enfoque puede resultar contraintuitivo para algunos inversores, pero responde a una estrategia deliberada. En términos metafóricos, he decidido competir con neumáticos blandos: asumo desgaste, pero apuesto por el máximo rendimiento del vehículo en pista, sin importar las paradas necesarias durante la carrera.

Estoy completamente abierto al diálogo, el debate y el intercambio de ideas sobre las compañías que forman parte de la cartera. Considero que el verdadero valor de una comunidad inversora reside en el pensamiento colectivo y en la capacidad de compartir perspectivas que individualmente no alcanzaríamos.

No puedo prever el comportamiento futuro del mercado ni el resultado de estas inversiones. Lo que sí puedo afirmar es que duermo tranquilo cada noche, con la convicción de que estoy comprometido con una estrategia bien fundamentada y con una historia cuyo desenlace espero con entusiasmo.

Sin más dilación, comenzamos.

Como he mencionado previamente, la cartera que presento a continuación está compuesta exclusivamente por compañías con una capitalización de mercado inferior a los 10.000 millones de euros. Se trata, en su mayoría, de empresas de pequeña capitalización, un segmento en el que las reglas del juego difieren sustancialmente de lo que suele manejar el inversor promedio.

A lo largo de los años, mi recorrido en los mercados financieros me ha permitido profundizar no solo en el análisis empresarial, sino también en la psicología del inversor. He aprendido a través de libros, formaciones especializadas y, sobre todo, de la experiencia directa en mercado. Observar de cerca comportamientos extremos y reacciones irracionales en momentos de tensión me ha ofrecido una perspectiva invaluable sobre cómo opera el ser humano bajo presión.

El universo de las small caps ha sido una escuela en sí misma. Me ha permitido identificar con claridad quién mantiene la disciplina cuando el mercado corrige, quién actúa por avaricia, quién abandona en el primer retroceso serio y quién construye una narrativa sin base sólida para sostenerla en el tiempo. Incluso algunos perfiles con notoriedad en redes sociales, que promueven ideas aparentemente brillantes, han terminado claudicando ante la volatilidad. ¿Falta de convicción? ¿Búsqueda de atención? No tengo la respuesta definitiva. Pero lo que sí puedo afirmar es que este segmento del mercado ha sido clave para entender el verdadero valor del análisis profundo y, en última instancia, para conocer mejor la naturaleza humana.

Este estilo de inversión no es adecuado para todos los públicos, y mucho menos para quienes carecen de experiencia o de una estrategia emocional bien asentada. Sin embargo, mi filosofía de inversión, combinada con un proceso metódico de búsqueda y evaluación de compañías, me ha permitido trabajar activamente en la gestión emocional, en la construcción de convicción y en la ejecución disciplinada de una estrategia a largo plazo.

Gracias a todo ello, y al aprendizaje extraído de grandes referentes como Monish Pabrai o Joel Greenblatt —a quienes considero mentores intelectuales— he conseguido estructurar una cartera con la que me siento cómodo y confiado, incluso en un entorno especialmente adverso para el segmento de pequeña capitalización como el actual.

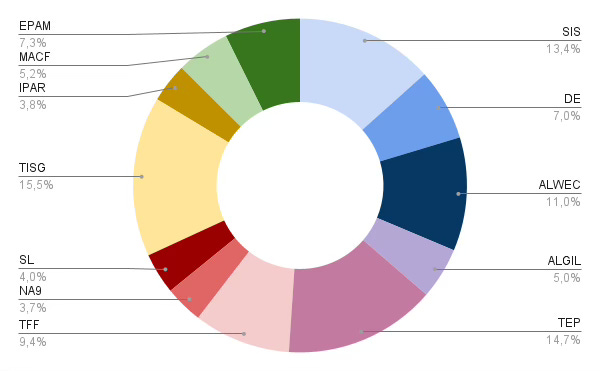

Estructura actual de la cartera

Como se observa a continuación, la cartera está compuesta por compañías de alta calidad cuyas valoraciones actuales se sitúan por debajo de sus medias históricas. Además, se cumple con un criterio riguroso de diversificación sectorial en áreas donde me siento cómodo operando y en regiones desarrolladas, evitando geografías exóticas o con alta inestabilidad regulatoria.

Los sectores en los que operan estas compañías no solo son conocidos, sino que, en muchos casos, los comprendo de forma directa y profunda, gracias a experiencias personales y años de seguimiento. Son industrias con enfoque a largo plazo, sólidas barreras de entrada y claras ventajas competitivas.

Desde una perspectiva riesgo/recompensa, considero que la cartera se encuentra en una posición muy atractiva. Incorpora algunas compañías con apalancamientos superiores a 3x Deuda Neta/EBITDA, pero con modelos de negocio que justifican esa estructura financiera por su naturaleza intensiva en capital y su etapa de crecimiento inicial. Estas posiciones, aunque minoritarias en peso, permanecen bajo observación constante debido a su potencial disruptivo y la convicción que tengo sobre su futuro.

Segmentación estratégica de la cartera

He dividido la cartera en tres bloques estratégicos, definidos por el peso relativo de cada compañía y su nivel de convicción en el largo plazo:

Radar (posiciones de seguimiento con peso reducido)

• Nagarro (NA9)

Compañía tecnológica que ha captado la atención del mercado nacional, en parte por la exposición mediática generada por figuras como Alejandro Estebaranz. Más allá del debate, Nagarro presenta un modelo de negocio singular dentro del sector IT, con una dirección transparente y bien posicionada para beneficiarse de los vientos de cola estructurales del sector.

• Sanlorenzo (SL)

Si bien no es la líder del sector náutico, forma parte del trío dominante junto con TISG y Ferretti. Es una compañía cíclica, pero cuando el mercado sobrerreacciona y penaliza excesivamente su cotización, surge una oportunidad atractiva de entrada para capturar valor en la reversión del ciclo.

• Inter Parfums (IPAR)

Empresa sólida en el sector de perfumes bajo licencia de marcas prestigiosas. Aunque opera en un entorno competitivo (Puig, L’Oréal, Coty, etc), aporta robustez a la cartera. Por su perfil, mantiene un peso moderado, pero su comportamiento defensivo y potencial de crecimiento sostenido la convierten en un activo interesante para el largo plazo.

Solidez (núcleo defensivo con peso medio)

• EPAM Systems (EPAM)

Líder del sector tecnológico con una estructura empresarial única. Ha atravesado dificultades recientes derivadas de su transición productiva hacia India, pero ha conseguido establecer una base sólida que le permite optimizar costes y aumentar márgenes. Considero que el mercado ha sobreactuado en su castigo, lo que representa una oportunidad con fuerte potencial a largo plazo.

• Macfarlane Group (MACF)

Líder en embalajes especializados dentro del mercado británico. Aunque su mercado local está presionado, la compañía tiene una estrategia clara de expansión hacia Europa central. Posee ventajas competitivas defendibles y una gestión conservadora pero efectiva, lo que justifica su peso en cartera.

• Decisive Dividend (DE)

Holding canadiense con una filosofía de inversión alineada con los accionistas. Aunque presenta un perfil arriesgado en apariencia, su estrategia de adquisiciones disciplinadas y su directiva transparente la convierten en una empresa en la que confiaría para delegar capital a largo plazo. Actualmente, está en fase de reorganización interna y las adquisiciones realizadas estos últimos años se encuentran en fase de reestructuración, pero su capacidad para generar sinergias puede impulsar su expansión en América del Norte.

• Groupe Guillin (ALGIL)

Ejemplo clásico de valor defensivo. Sin perspectivas de crecimiento acelerado, su rol en cartera es estabilizador. En fases alcistas crece entre un 5-8%, y en entornos adversos rara vez cae por debajo del -5%. Aunque la dirección no es especialmente comunicativa, está alineada con los intereses de los accionistas. Es una reserva de liquidez a largo plazo que podría rotarse hacia oportunidades más agresivas cuando el contexto lo permita. Esto se dará en el momento en el que la directiva libere acciones y genere una mayor liquidez para dar paso a la entrada de fondos de inversión.

Top Holdings (alta convicción, máximo peso)

• Teleperformance (TEP)

Uno de los pilares de la cartera. A pesar de la debilidad sectorial, TEP mantiene márgenes sólidos y continúa generando resultados consistentes. La integración de soluciones de inteligencia artificial, lejos de erosionar su propuesta de valor, la está potenciando mediante la automatización inteligente de procesos y esto se puede apreciar en los resultados presentados en el FY2024. Además, la recompra de acciones y la gestión del capital que ejecuta la directiva es ejemplar, lo que me genera una confianza y una convicción para el largo plazo muy positiva.

• Savaria (SIS)

Empresa de calidad que fue Top Holding durante varios años en mi cartera. Aunque sigue siendo sólida, su potencial de crecimiento parece haberse moderado. Actualmente, me encuentro en fase de desinversión, pero seguirá presente en cartera, en el bloque de solidez.

• The Italian Sea Group (TISG)

Principal posición de la cartera. Líder absoluto en yates de lujo, con una directiva familiar, ventajas competitivas claras y una generación de flujo de caja formidable. Actualmente cotiza a múltiplos extremadamente bajos, lo que me ha llevado a aumentar posiciones durante las recientes caídas provocadas por la incertidumbre arancelaria.

• TFF Group (TFF)

Compañía centenaria especializada en tonelería, esencial para el mercado de bebidas espirituosas. Actualmente penalizada por el entorno bajista del sector y el coste del roble, por lo que representa una oportunidad táctica. Es un valor que rara vez ofrece descuentos, y en dichos momentos, resulta fundamental actuar con decisión.

• We.Connect (ALWEC)

Empresa francesa de microcapitalización con gran potencial de revalorización. Especializada en logística digital y productos tecnológicos bajo marca propia para grandes superficies. Posee ventajas competitivas claras en el mercado francés, aunque su liquidez limitada y la falta de financiación dificultan una expansión europea inmediata. A pesar de ello, es una oportunidad interesante para el inversor particular.

Estas son las posiciones que actualmente componen mi cartera. Como he mencionado anteriormente, no se trata de un informe anual con datos financieros detallados o métricas de rentabilidad, sino de una exposición abierta de ideas e inversiones personales. El objetivo es ofrecer a los lectores una visión clara de mi enfoque y de las compañías que, por su naturaleza, merecen ser investigadas en mayor profundidad.

Por ahora, regreso a mi cueva, a seguir estudiando y descifrando los misterios de los mercados.

Estimado inversor, nos veremos de nuevo en una próxima entrega de Hermit Investor.

Si estás interesando en que hablamos sobre algunas de ellas o quieres que profundice un poco más y comparta las tesis de inversión, no dudes en escribirme o dejar tu comentario.

Agradecería que compartieras este escrito con algún familiar, amigo o conocido inversor si el contenido ha sido de tu interés y crees que le podría ayudar.

Si no quieres perderte ningún artículo, suscríbete y forma parte de la familia de ermitaños. Estás invitado cuando quieras a nuestra cueva para descubrir el fascinante mundo de las inversiones alejado del ruido del mercado.

¡Gracias por leer Hermit Investor!

Pues TFF la empecé a seguir después de leer tu tesis, y como bien dices, está bastante penalizada. Tiene bastante deuda a largo plazo y sus márgenes fluctúan bastante. El sector no está en su mejor momento, eso está claro. Gracias por el artículo