Cómo encontrar el próximo ganador 1000% sin tener suerte

Por Stephen McBride y Dan Steinhart

Antes de comenzar, quiero dejar claro que el artículo comentado en este post no es de mi autoría, ni pretendo en ningún caso atribuirme su contenido. Mi único propósito es reconocer y divulgar el excelente trabajo de Stephen y Dan, dos personas con una capacidad admirable para recopilar datos, extraer conclusiones y generar conocimientos de gran valor para los inversores y su comunidad.

Tras el último post que publiqué hace unos días, en el que mostraba los movimientos recientes de mi cartera, decidí tomarme un pequeño descanso: leer algún libro que me inspira, vaciar la bandeja de entrada del correo, ver alguna charla de algunos de los mayores inversores del mundo en YouTube y repasar las cartas mensuales y anuales de algunos gestores a los que sigo de cerca. Uno de ellos, y por quien me siento especialmente agradecido de haber descubierto el artículo del que hablaremos en este post, es Jason Donville.

En su última carta —donde expone algunos de los proyectos presentes en su cartera— pude aprender con perspectiva sobre su enfoque de gestión de cartera, su mentalidad inversora y cómo ha desarrollado ese olfato tan característico a lo largo de los años. A fin de cuentas, Donville es ya un referente mundial en el universo de las small caps, especialmente por su capacidad de detectar compañías con potencial de multiplicarse por diez, incluso en los peores escenarios.

Fue en la lectura del Roe Reporte de Junio donde me encontré con el artículo titulado Cómo encontrar el próximo ganador 1.000% sin tener suerte, escrito por Stephen McBride y Dan Steinhart.

Stephen McBride es analista jefe en RiskHedge, una firma de análisis especializada en ayudar a los inversores a beneficiarse de los cambios disruptivos en tecnología.

Dan Steinhart, por su parte, es cofundador y editor en RiskHedge, además de ser un reconocido autor y divulgador financiero.

En este post comentaremos las ideas clave del artículo, que nos orientan a detectar a las ganadoras del mañana, así como una serie de rasgos comunes entre las compañías llamadas 100xBagger.

Sin más dilación, comenzamos.

En el artículo, tanto Stephen McBride como Dan Steinhart destacan que su investigación sobre los patrones comunes entre las 100xBaggers se basa en una fórmula propia, desarrollada mediante la recopilación y clasificación de datos con ayuda de inteligencia artificial. Esta metodología les ha permitido profundizar más en los resultados, establecer comparaciones relevantes y dotar a sus conclusiones de mayor detalle y rigor.

Uno de los primeros hallazgos fue la división de todas las acciones que habían alcanzado un crecimiento del 1.000% en dos grandes grupos: por un lado, compañías ocasionales, cuyo rendimiento se debió a factores puntuales o golpes de suerte; por otro, compañías que consolidaron ese crecimiento de forma sostenible.

El primer grupo está compuesto por empresas que, en algún momento, ofrecieron retornos extraordinarios debido a contextos específicos de mercado, pero que no lograron sostener esas valoraciones en el tiempo. Solo quienes compraron en mínimos y vendieron en máximos se beneficiaron realmente. En cambio, las verdaderas 100xBaggers son aquellas cuyo crecimiento ha sido real, estructural y sostenido desde sus inicios, sin depender de circunstancias externas excepcionales ni de especulación.

Al centrarse en este segundo grupo, los autores identifican cuatro principios fundamentales, o rasgos, presentes en todas las compañías que han logrado multiplicar su valor por cien.

Rasgo 1. Crecimiento rápido y sostenible

“Las acciones de crecimiento rara vez son baratas. Estás pagando por ganancias futuras, y las buenas lo valen.”

— Peter Lynch

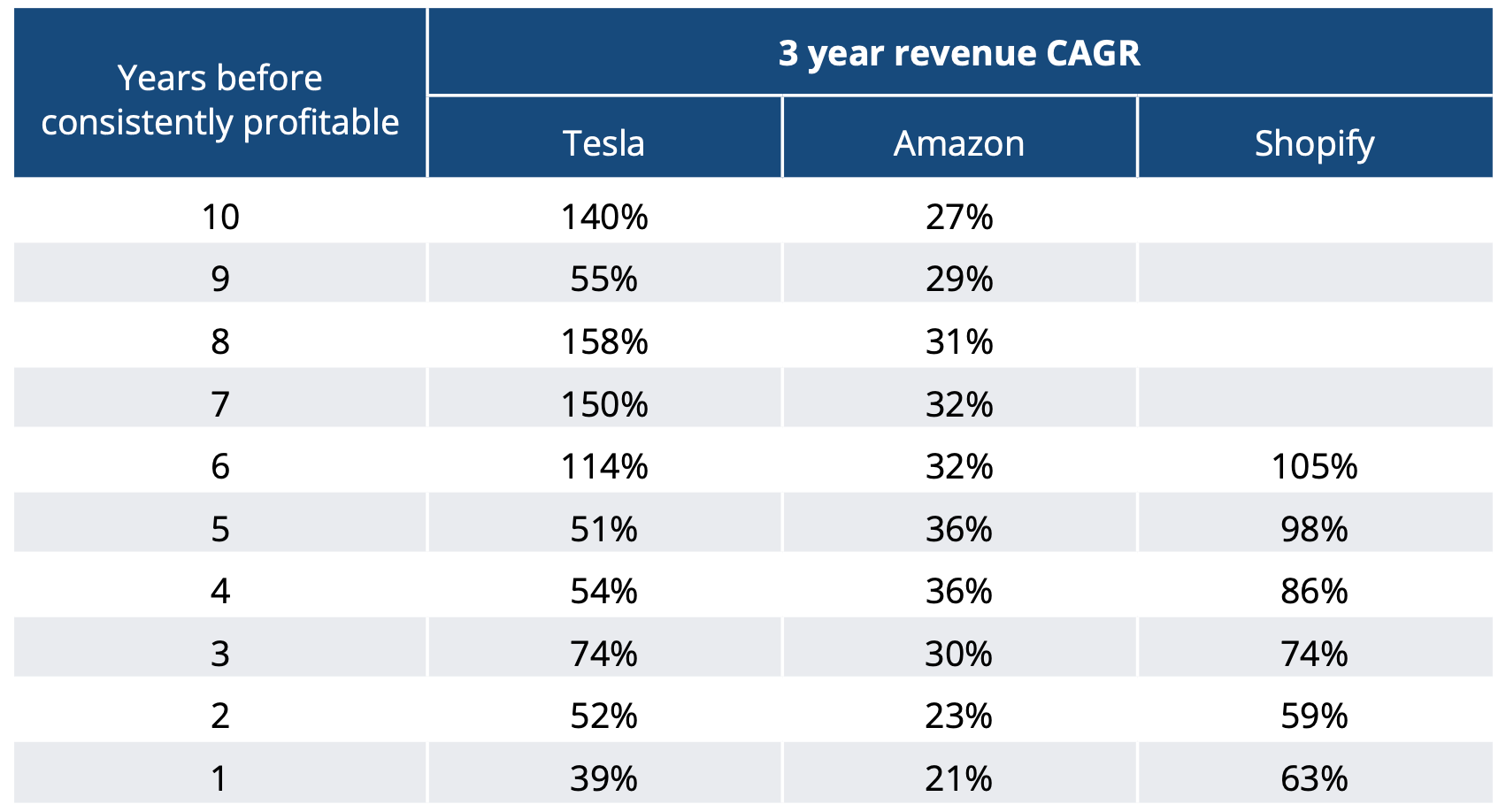

El primer rasgo común en estas compañías es su capacidad de generar un crecimiento compuesto anual (CAGR) de al menos el 20%. No se trata solo de crecer, sino de hacerlo de forma escalable, replicando y expandiendo su modelo de negocio año tras año con efecto bola de nieve.

El elemento clave no es solo la velocidad de crecimiento, sino su sostenibilidad a largo plazo. Las empresas analizadas en el informe muestran ingresos que han crecido de forma consistente durante años, hasta multiplicar su valor por cien. Estos resultados no fueron puntuales, sino producto de una ejecución sólida y continuada.

Pero aún hay un aspecto más curioso —y contraintuitivo— que comparten muchas de estas compañías: en sus primeras etapas, no eran rentables. En pocas palabras, sus directivos apostaban por un crecimiento acelerado y sostenido, aun a costa de generar pérdidas a corto plazo. Esta estrategia implicaba sacrificar beneficios inmediatos en favor de construir un legado a largo plazo.

En el informe se muestran varios ejemplos de empresas que adoptaron este enfoque y, con el tiempo, lograron convertirse en auténticas 100xBaggers, alcanzando revalorizaciones del 1.000% o más.

Rasgo 2. Pequeña al principio… pero no demasiado pequeña

“El tamaño de la empresa influye mucho en su margen de crecimiento. Es difícil que una empresa de 50.000 millones de dólares crezca mucho, pero una de 500 millones puede duplicarse con relativa facilidad.”

—Peter Lynch

Como era de esperarse, estas compañías comenzaron siendo small caps cuando salieron al mercado, pero ninguna partió desde niveles de microcap.

La lógica es sencilla: cuanto más pequeña es una empresa, mayor es su margen de crecimiento. Una compañía con una capitalización de 5.000 millones puede multiplicarse por 20, 30 o incluso 40 veces sin romper las leyes de la matemática. En cambio, una de 500.000 millones de dólares tendría que devorar el mundo para lograrlo, y aun así estaría limitada.

Según el estudio, muchas microcaps todavía se encuentran en fase startup y suelen operar con presupuestos limitados y proyectos aún poco consolidados, lo que las vuelve más difíciles de analizar y menos predecibles. Además, muchas de ellas están involucradas en sectores complejos o nichos muy especializados donde pocos inversores se atreven a entrar o no hay tanto mercado.

Eso no significa que no haya excepciones: algunas microcaps bien gestionadas, con un crecimiento previsible y bases sólidas, sí pueden escalar de forma exponencial. Si te cruzas con una de estas, no la sueltes: deja que corra durante años.

El dato más revelador: el 73% de las compañías que multiplicaron su valor por 10 tenían una capitalización de mercado inicial entre 200 millones y 20.000 millones de dólares. Ese parece ser el punto óptimo para encontrar las futuras 100xBaggers.

Pero esto no termina aquí, sino que se suma al precio por acción: estas debían tener un precio inferior a 20 dólares la acción.

Rasgo 3. Rentable o “intencionadamente no rentable”

En el Rasgo 1 ya vimos como existen empresas que no fueron rentables en sus primeros años. Pero eso no significa que no pudieran serlo. Más bien, eligieron no serlo. Eran negocios con un potencial de rentabilidad enorme, pero sus directivas apostaban por reinvertir masivamente —especialmente en Capex e I+D— para acelerar el crecimiento a largo plazo.

La tesis es clara: invertir hoy, aunque suponga pérdidas contables, para multiplicar el valor mañana.

Amazon es el ejemplo más icónico. Durante años reinvirtió todos sus beneficios en el desarrollo de AWS. En su momento, parecía una apuesta arriesgada. Hoy, AWS es el núcleo del negocio y la principal fuente de ingresos del gigante tecnológico.

El mensaje es directo: busca compañías que estén renunciando a beneficios inmediatos con la visión estratégica de construir algo mucho más valioso en el futuro.

Otra gran empresa que apostó todo por la reinversión, operó durante años en pérdidas y estuvo constantemente al borde de la bancarrota fue Tesla. El fabricante de vehículos eléctricos concentró cada dólar disponible en el desarrollo de infraestructuras, con el objetivo de alcanzar la máxima eficiencia en la producción.

Elon Musk entendía que si conseguían fabricar vehículos de forma masiva y con procesos ultraeficientes, el éxito sería inevitable. Fue esa obsesión por la mejora continua, sumada a su involucración personal —trabajando incansablemente en las fábricas sin cobrar un solo dólar de sueldo— lo que permitió detectar cuellos de botella, optimizar líneas de ensamblaje y perfeccionar cada paso de la cadena de producción. El resultado: hacer más con menos y transformar una empresa al borde del colapso en una de las mayores historias de éxito empresarial del siglo XXI.

Las empresas compiten por conquistarlo todo. Las recompensas financieras por asegurar una participación dominante en un nuevo mercado lucrativo pueden ser enormes.

Rasgo 4. Concentrado en tecnología. Especialmente en tecnologías de plataforma

“La mejor manera de encontrar grandes inversiones es mirar a nuestro alrededor y ver qué está cambiando en la forma en que la gente vive y trabaja”.

— Peter Lynch

Este punto puede parecer controvertido, ya que no se trata únicamente de enfocarse en la tecnología, sino en comprender el entorno, detectar los cambios en los hábitos de consumo y anticipar hacia dónde se dirige la economía global. Invertir, por tanto, en los sectores estructurales del crecimiento futuro.

En este contexto, es innegable que la tecnología —y, dentro de ella, la inteligencia artificial— está liderando una transformación profunda. Si hoy Peter Lynch analizara el mundo con sus lentes de inversionista, probablemente vería con claridad esta disrupción tecnológica como uno de los catalizadores principales del cambio, impulsando una carrera entre gigantes por dominar los mercados del mañana.

Sin embargo, el foco no debe limitarse exclusivamente a la IA como producto. El verdadero valor se encuentra en las aplicaciones concretas que optimizan procesos, aumentan la eficiencia y mejoran la calidad operativa en sectores tan diversos como la seguridad (sistemas de alarmas), atención al cliente, software como servicio (SaaS), internet de las cosas (IoT), entre otros.

Por eso, más que invertir en la IA como un fin en sí mismo, conviene observar qué empresas están sabiendo integrarla de manera eficaz en sus operaciones. Ese, probablemente, será el verdadero núcleo de los próximos grandes compounders.

Conclusiones

Como inversor, siempre busco maximizar mis ganancias, pero sin comprometer la solidez y seguridad de mi cartera. Para ello, sigo una serie de principios que me aportan confianza y, aunque podría centrarme exclusivamente en empresas que cumplan con todos los rasgos comentados anteriormente, eso sería como apostar a que todos los pilotos de Fórmula 1 acabarán en el podio: no es realista ni posible.

Más allá de identificar patrones comunes en las grandes ganadoras, también incorporo otros filtros a mi análisis, como la ratio deuda neta/EBITDA o la alineación entre la directiva y los accionistas. Estos criterios me han llevado a descartar muchas empresas que, a primera vista, parecían interesantes.

Me gusta destinar parte de mi cartera a compañías con un alto potencial de revalorización —algunas las califican de “ruleta rusa”, aunque sospecho que no entienden del todo a qué se refieren—. En la cartera de Hermit, por ejemplo, incluimos compañías como Decisive Dividend o The Italian Sea Group, que cumplen varios de los rasgos fundamentales: crecimiento sólido, reinversión de beneficios, tamaño adecuado, y un fuerte alineamiento con el accionista.

Además, recientemente se han incorporado dos nuevas compañías que refuerzan esta visión: Zedcor (ZDC) y Sky Harbour (SKYH).

Zedcor, además de cumplir con los principios clave, pertenece al sector tecnológico. Tiene la capacidad de integrar inteligencia artificial en sus procesos para mejorar tanto sus servicios como la eficiencia operativa, lo que la posiciona como una posible x100Bagger a largo plazo.

Sky Harbour, por su parte, no pertenece al ámbito tecnológico, pero también cumple con las premisas fundamentales. Atiende a un nicho de mercado exclusivo: clientes con un patrimonio ultra alto, poco sensibles a ciclos económicos. SKYH ha identificado una necesidad clara en los aeropuertos estadounidenses, con años de lista de espera, y está bien posicionada para convertirse en líder de este nuevo segmento. Un negocio con una ventaja competitiva duradera (un moat amplio y sostenible).

Por ahora, regreso a mi cueva, a seguir estudiando y descifrando los misterios de los mercados.

Estimado inversor, nos veremos de nuevo en una próxima entrega de Hermit Investor.

Si estás interesando en que hablamos sobre algunas de ellas o quieres que profundice un poco más y comparta las tesis de inversión, no dudes en escribirme o dejar tu comentario.

Agradecería que compartieras este escrito con algún familiar, amigo o conocido inversor si el contenido ha sido de tu interés y crees que le podría ayudar.

Si no quieres perderte ningún artículo, suscríbete y forma parte de la familia de ermitaños. Estás invitado cuando quieras a nuestra cueva para descubrir el fascinante mundo de las inversiones alejado del ruido del mercado.

¡Gracias por leer Hermit Investor!